|

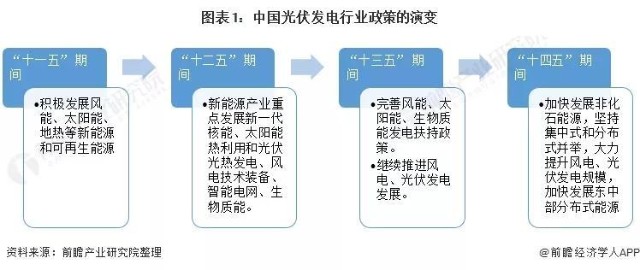

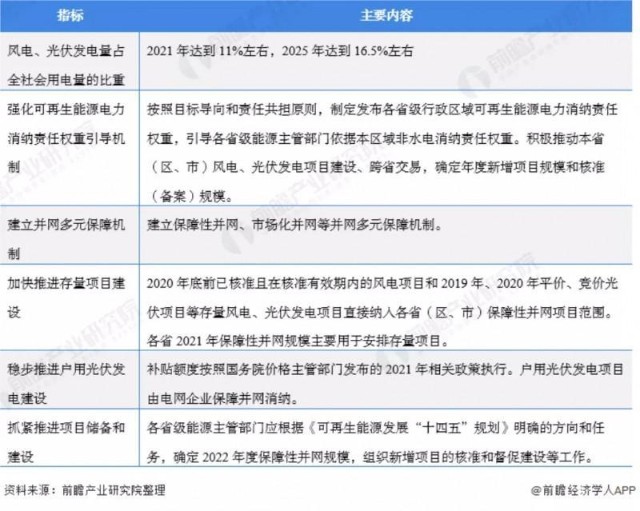

回顾2021:光伏已成主力能源 2021年,新型电力系统、硅料涨价、光伏建筑一体化、整县推进、异质结电池、风光大基地……这些行业内的词语,逐渐为社会所熟悉。 2021年,用一句话总结来说,在政策的引导下,光伏已经成为主力能源,而不再是“替补队员”。 可以从以下几个方面来做一些回顾: 1、产业链概况、装机规模 回顾2021年,在政策引领和新技术不断应用的共同作用下,我国光伏行业继续保持了产能、产出、技术水平全球第一的地位。 具体来看,光伏产业链分为:硅料、硅片、电池、组件等环节,根据中国光伏协会统计,当前我国多晶硅、组件产量连续9年、13年位列全球首位。截止2019年,我国多晶硅产量占全球67.3%,硅片产量占全球97.4%,电池片产量占全球78.7%,组件产量占全球71.3%。 根据国家能源局发布的数据,2021年1-11月国内光伏累计装机34.8GW,同比增长34%,其中户用年度累计规模为16.49GW,同比增长64%,预计国内光伏全年装机将达50GW以上。 实际上,由于硅料价格上涨等原因,2021年我国光伏新增装机是略为不及预期目标的,这也给2022年的增长留下了更多的空间。 2、 政策回顾 政策的支持无疑是行业发展的强大动力。在2021年,支持光伏行业发展的政策进一步加码。从明确构建以新能源为主体的新型电力系统,到整县推进光伏试点,再到金融机构推出的碳减排支持工具,都让光伏行业如鱼得水。 从政策演进过程来看,国家层面对于光伏的发展支持力度越来越大,从“十一五”刚开始萌芽,到2021年,光伏入户成为光伏行业高速增长多年之后又一全新发力点,“十四五”期间明确主张集中式和分布式能源并举的发展模式,大力提升光伏发电规模:  在所有的政策中,目标是最重要的,2021年4月19日,国家能源局对《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》,提出2021年,全国风电、光伏发电量占全社会用电量的比重达到11%左右,后续逐年提高,到2025年达到16.5%左右。 具体可以见下图:  3、资本市场光伏板块龙头特征明显 光伏行业发展如火如荼,相关上市公司的市值也一路水涨船高,以隆基股份、天合光能、阳光电源等为代表的光伏产业链企业市值取得了较大的增长。 指数上的考证对于产业的表现情况更为准确。以中证光伏产业指数为例,该指数将主营业务涉及光伏产业链上、中、下游的公司股票作为待选样本,选取不超过50家最具代表性公司作为样本股,反映光伏产业公司的整体表现。 截至2021年12月20日,指数总市值2.80万亿,个股平均市值560亿。50只成份股中,绝大部分成份股市值分布在100亿以上,其中500亿以上的龙头股票权重合计占比达到68.95%。前十大公司在指数中权重占比合计达到60.38%,集中度较高,龙头效应特征明显。 4、上下游核心矛盾突出 2021年光伏产业链呈现出行业内部上下游利润分化的格局,这是行业核心矛盾。最上游的硅料产品价值不断上涨,而下游电池片和组件的则夹在上游与终端客户中间,叫苦不迭。 2021年最后一个月,光伏行业最上游的硅料还发生了被外界称为“内卷”的“价格战”。具体可以查阅财经早餐文章《加入价格战!这个“内卷”的热门赛道重新起跑》。 随着隆基股份和中环股份硅片在硅片上带头打起价格战,让产业链缓了一口气,也让市场对于2022年的光伏装机快速增长有了更强信心。 2022预测:光伏未来在哪里 1、总体规模 由于今年实际装机不及预期(原来预计是55-65GW),而双碳目标任务依然较重,这使得光伏行业普遍对明年新增装机预期比较乐观。业内人士表示,2022年我国光伏新增装机可能在75GW以上。 而东吴证券近期发布的研报则更为乐观,2022年一季度硅料有16万吨产能陆续释放,价格下调将大幅刺激需求,预计一季度淡季不淡,后续逐季提升。产业链降价带动地面电站加速起量,整县推进+电价上涨刺激分布式光伏爆发式增长,东吴证券预计2022年国内市场需求或达80GW+,同增60%+,其中分布式光伏比例达50%+。 2、政策利好 目前,虽然还没有新的政策出台,但是有一个方向,对明年行业发展的刺激作用非常明显。 2021年11 月 8 日,人民银行宣布通过推出碳减排支持工具,向金融机构提供低成本资金,引导金融机构在自主决策、自担风险的前提下,向碳减排重点领域内的各类企业一视同仁提供碳减排贷款,贷款利率与同期限档次贷款市场报价利率(LPR)大致持平。 据测算,这将使光伏装机企业的成本下降0.5%,极大的缓解目前资金成本较为紧张的情况。 3、产业链变化 对于产业链各环节的变化,市场人士有以下几个预期: (1)硅料降价 (2)组件涨价 (3)国家产业政策继续支持 (4)全球的清洁能源合作 (5)整县推进与分布式光伏建设继续提升 上面5条中,根据2021年行业趋势的延续性来判断,前4条是相对容易预判的。 而第5条则需要细细品味。这里面还有一个小插曲。2021年6月20日,国家能源局下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,对具备条件的建筑屋顶进行分布式光伏安装试点,随后全国各地陆续掀起了试点的高潮。 然而在试点中也出现了一些问题,日前,经济日报发文称,“推进屋顶光伏开发切忌大呼隆”:屋顶光伏分布广、站点多,管理困难、运维难度大,需要服务好、反应快的企业,大企业资本、技术实力雄厚,有大企业的优势,但也有管理成本较高等不足。对于民营中小企业来说,尽管有些方面比不上大企业,但也有自身比较优势。因此,各类企业充分竞争,有助于形成互补共生和谐发展的关系。 从这篇报道来看,2021年在试点推进的过程出现了一些“大呼隆”式的冒进问题,部分地方出现不科学的抢进度以及市场排他现象;但是,不管争议如何,至少说明了分布式光伏的前景是越来越好。 按照国家能源局的要求,光伏发展要坚持多项并举,其中就包括坚持集中式与分布式并举。在政策的推动下,分布式光伏已经进入规模化发展阶段,集中式光伏和分布式光伏装机的占比逐渐趋于平衡,预计“十四五”期间也将维持良好的发展态势。 在整县推进分布式光伏的情况下,2022年中分布式光伏极有可能依然是我国最重要的方式。 4、其他看点 分析研究行业,最终要落到对投资决策的辅助价值上来。对于2022年光伏行业的变化,专业机构是如何解读的呢?国信证券在近期的研报中发表了对于未来预测的观点,可以作为参考思路: (1)平价时代光伏板块投资的重大逻辑变化——从边际产能成本定价向边际需求成本承受力定价切换: (2)2022年瓶颈环节硅料产量定装机,预计全球新增装机230GW以上: 硅料高景气持续,电池片边际修复,重视组件中长期格局; (3)逆变器及辅材确定性受益放量,关注格局及利润率改善: (4)N型迈入量产元年,孕育设备新机遇: (5)发电侧大基数+用户侧高弹性,2022年储能确定性高增长。 相关证券: 天弘中证光伏产业指数C(011103) 阳光电源(300274) 通威股份(600438) 中环股份(002129) 隆基股份(601012) |

2022预测:光伏未来在哪里

文章来源:天弘基金 发布时间:2022-01-11

摘要:回顾2021:光伏已成主力能源2021年,新型电力系统、硅料涨价、光伏建筑一体化、整县推进、异质结电池、风光大基地……这些行业内的词语,逐渐为社会所熟悉。2021年,用一句话总结来说,在政策的引导下,

光伏逆变器的崛起:技术争锋二十年

2022-01-11

国家统计局: 4月份太阳能发电增长24.9%,比上月加快8.1%2022-01-11

研报:欧洲光伏市场持续火爆 产业链海外布局值得关注2022-01-11

利好光伏出口 美对华光伏产业301关税或将取消2022-01-11

浙江义乌一季度太阳能电池出口63亿元2022-01-11

缅甸中部光伏项目群全线开工2022-01-11

450亿定增生效!宁德时代官宣进军光伏2022-01-11

2021年光伏组件出货量榜单出炉,TOP6总规模超130GW2022-01-11

践行绿色低碳 服务双碳目标 推动光伏高质量发展2022-01-11

其他资讯

- 做好能源粮食生产保供工作

近日召开的中共中央政治局会议要求,要做好能源资源保供稳价工作,抓好春耕备耕工作。... - 国家能源局发布2022年一季度全国能源形...

4月29日,国家能源局召开二季度网上新闻发布会,发布2022年一季度能源形势、可... - “十四五”能源科技创新规划出台 五大路线...

能源是攸关国家安全和发展的重点领域。国家能源局、科学技术部近日联合印发了《“十四... - ·欧盟反超东盟成中国最大贸易伙伴

- ·最全!一图读懂2022年《政府工作报告》

- ·全国政协十三届五次会议首场新闻发布会

- ·我国对欧投资保持逆势增长 2021年中欧贸易...

- ·中国两会的世界期待

- ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

吉公网安备 22010402000830号

吉公网安备 22010402000830号