|

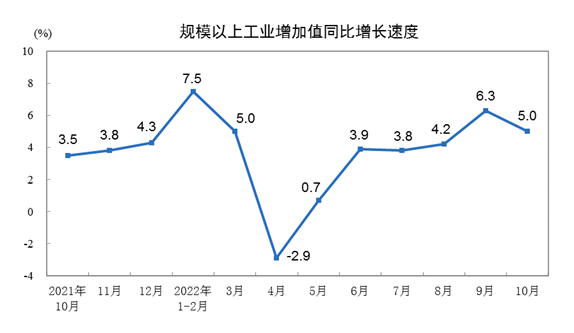

10月金融数据刚刚出炉! 11月10日,人民银行发布最新的金融和社会融资数据显示,10月我国新增人民币贷款6152亿元,受基数较高等因素影响,同比少增2110亿元;10月社融增量为9079亿元,比上年同期少7097亿元。整体来看,10月我国新增信贷、社融增量规模均低于市场预期。 10月末,广义货币(M2)余额为261.29万亿元,同比增长11.8 %,比上年同期高3.1个百分点,继续保持两位数增速。 受访专家指出,10月金融数据低于市场预期,反映当前市场主体预期偏弱,宽信用进程有所放缓。当前,扩内需必要性进一步加大,国内通胀缓和打开政策调控空间,应加大对实体经济的支持力度,继续推动基建、制造业、房地产等领域的信用修复扩张,助力经济运行保持在合理区间。 10月信贷融资数据低于预期 10月信贷融资数据整体低于市场预期,新增人民币贷款、社会融资增量规模都从上个月的同比多增转为少增。 从新增信贷结构看,10月住户贷款减少180亿元,其中,短期贷款减少512亿元,中长期贷款增加332亿元;企(事)业单位贷款增加4626亿元,其中,短期贷款减少1843亿元,中长期贷款增加4623亿元。整体来看,10月信贷结构呈现“居民端偏弱、企业端较强”的特点。 10月份,居民端贷款较为疲弱。民生银行首席经济学家温彬指出,10月多地疫情反复,消费类信用活动景气度低迷,非制造业PMI服务活动也在荣枯线之下,带动居民短贷走低。而居民中长期贷款新增幅度较上月大幅收缩,主要在于10月地产销售旺季不旺,购房者观望情绪仍浓。 企(事)业单位中长期贷款则在当月表现不俗。仲量联行大中华区首席经济学家兼研究部总监庞溟对证券时报·券商中国记者表示,企业中长期贷款表现在于当月企业经营预期持续改善,企业融资需求回暖,叠加政策性开发性金融工具、“保交房”专项借款、专项债结存限额等资金加速落地。预计随着设备更新改造贷款的加速落地,企业中长期贷款有望继续回暖并维持较高景气度。 从社融增量结构看,10月份对实体经济发放的人民币贷款增加4431亿元,同比少增3321亿元;委托贷款增加470亿元,同比多增643亿元;企业债券净融资2325亿元,同比多64亿元;政府债券净融资2791亿元,同比少3376亿元。 温彬指出, 对实体经济发放的人民币贷款和政府债券融资是10月新增社融的主要拖累,前者同比少增主要在于高基数效应和内生融资需求偏弱,后者尽管在10月份有5000多亿元专项债结存限额加快盘活,但受到当月国债到期量较大以及专项债发行节奏错位影响。 “本阶段应相对弱化对于社融的关注,将注意力集中在对于信贷增长总量和结构的分析上。”光大证券首席固定收益分析师张旭对记者表示,本阶段的社融数据不太能精确、同步反映出实体经济所获得的资金规模,社融增速的变化中也较难观测出实体经济资金需求的强弱。 扩内需必要性加大,金融政策加码空间打开 10月末,M2、社会融资规模存量、贷款余额同比增速分别为11.8%、10.3%、11.1%,都保持在10%以上,反映出当前市场流动性维持合理充裕。另一方面,10月狭义货币(M1)同比增长5.8%,增速比上月末低0.6个百分点,反映出企业经营和投资活动有待进一步修复。 近日,人民银行行长易纲在十三届全国人大常委会第三十七次会议上作的国务院关于金融工作情况的报告提出,今后一段时期,我国有条件尽量长时间保持正常的货币政策,维护币值稳定。总量上,保持流动性合理充裕,加大对实体经济的信贷支持力度,保持货币供应量和社会融资规模增速与名义经济增速基本匹配。 庞溟表示,在稳预期、稳主体、稳就业、稳民生、稳增长的政策背景下,预计四季度货币政策整体上仍将维持适度宽松基调,社融数据仍将持续改善。流动性仍将保持合理充裕,但项目资金、实物工作量、人民币汇率双向浮动和弹性增强等因素有可能导致资金面波动性加大。 综合10月金融数据和进出口数据来看,当前我国需求侧呈现内需偏弱外需加速下滑态势,扩大内需的必要性上升。广发证券首席经济学家郭磊表示,扩大内需既涉及逐步优化消费环境,又涉及稳固定资产投资,因此信贷总量和金融条件的支持必不可少。而当前国内通胀放缓,则打开了信贷和金融政策空间。 在张旭看来,相较于中期借贷便利(MLF)降息,后续降准的可能性或更大。人民银行或综合运用多种工具向金融市场提供资金。届时“降准+MLF缩量”的组合有可能成为一个政策选项,其可以在不形成“大水漫灌”的同时向银行提供低成本的长期资金,增加信贷投放能力,促进降低企业融资成本。 |

10月金融数据最新出炉,企业中长期贷款表现不俗!

文章来源:证券中国 发布时间:2022-11-11

摘要:10月金融数据刚刚出炉!11月10日,人民银行发布最新的金融和社会融资数据显示,10月我国新增人民币贷款6152亿元,受基数较高等因素影响,同比少增2110亿元;10月社融增量为9079亿元,比上年同

国家发改委:深入实施能源资源安全战略

2022-11-11

陕西省前三季度原煤产量增速稳步提升 煤炭消费量增幅明显扩大2022-11-11

国家能源局:前三季度原煤日均产量保持在1200万吨以上2022-11-11

南水北调东线启动2022—2023年度调水2022-11-11

今年前10月我国完成水利投资逾9000亿元2022-11-11

山西:合理控制煤制油气产能规模2022-11-11

深入推进能源革命 加快建设能源强国 能源高质量发展迈出新步伐2022-11-11

为向清洁能源过渡,多国上演稀土资源争夺战2022-11-11

两部门印发通知:原料用能不纳入能源消费总量控制2022-11-11

其他资讯

- 联合国气候大会聚焦落实承诺

核心阅读面对气候变化带来的挑战,《联合国气候变化框架公约》第二十七次缔约方大会备... - 中国持续为世界经济注入强大动力

“中国坚持对外开放的基本国策,坚定奉行互利共赢的开放战略,不断以中国新发展为世界... - 我国成功勘探发现首个深水深层大气田

中国海油19日晚发布消息,在海南岛东南部海域琼东南盆地再获勘探重大突破,发现了我... - ·中国经济“升温”预期增强

- ·多个世界第一!我国已成为全球货物贸易第一大国

- ·人民币成全球第四位支付货币

- ·国常会:狠抓政策落实推动经济回稳向上

- ·国务院常务会议最新部署!再退税320亿元

- ·王中林院士:能源转型需要颠覆性原创技术

- ·全球最大液流电池储能调峰电站接入辽宁电网

- ·粮食总产量连续多年稳定在1.3万亿斤以上,中...

吉公网安备 22010402000830号

吉公网安备 22010402000830号