| 2018年中国电力检修供需现状分析,电力检修行业机遇与挑战并 一、电力检修行业产业链分析

电力检修分为不停电检修、停电检修两大类,其中停电检修分为A、B、C级检修;不停电检修分为D、E级检修。

电力状态检修的步骤示意图

打开百度App,看更多图片

资料来源:公开资料整理

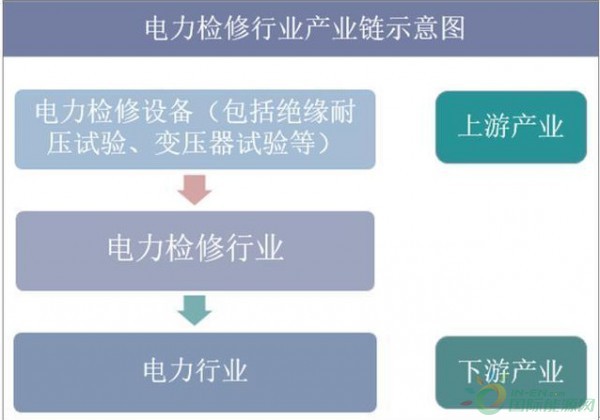

电力检修行业的上游是电力检修设备行业,下游是我国电力行业。我国电力检修设备的制造技术不断发展、科技含量在逐渐提高。此外,随着我国的人口逐渐增加,居民消费水平提高,多元化生活程度增加,对电力的需求也在逐渐加大。因此,电力检修的市场需求巨大。

资料来源:华经产业研究院整理

二、我国电力行业发展现状

我国经济已由高速增长阶段转向高质量发展阶段。"经济要发展,电力要先行",经济的高质量发展离不开电力的强力支撑。回望改革开放40年,我国电力工业发生了翻天覆地的变化。

截至2018年底,全国全口径发电装机容量19.0亿千瓦、同比增长6.74%。其中,非化石能源发电装机容量7.7亿千瓦,占总装机容量的比重为40.8%、比上年提高2.0个百分点。分类型看,水电装机3.5亿千瓦、火电11.4亿千瓦、核电4466万千瓦、并网风电1.8亿千瓦、并网太阳能发电1.7亿千瓦。火电装机中,煤电10.1亿千瓦、占总装机容量的比重为53.0%,比上年降低2.2个百分点;气电8330万千瓦,同比增长10.0%。全国发电装机及其水电、火电、风电、太阳能发电装机规模均居世界首位。

资料来源:中电联

截至2019年4月底,全国6000千瓦及以上电厂装机容量18.2亿千瓦,同比增长6.0%,比上月增加721万千瓦,增速与2018年同期基本持平。水电3.1亿千瓦,其中,常规水电2.8亿千瓦;火电11.5亿千瓦,其中,燃煤发电10.1亿千瓦、燃气发电8623万千瓦;核电4591万千瓦;并网风电1.9亿千瓦;并网太阳能发电1.3亿千瓦。2019年1-4月份,全国规模以上电厂发电量22198亿千瓦时,同比增长4.1%,增速比2018年同期回落3.6个百分点。

资料来源:中电联

三、电力检修市场供需现状分析

电力检修的核心是通过成熟的技术、经验丰富的团队为各类电站提供全面系统的服务,是现代工业发展后新兴产业,目前电力检修外包行业仍处于起步阶段,由于电站运行周期长、技术复杂、市场开发尤其是国外市场开发注重品牌和口碑,行业前期发展缓慢,目前行业内部分企业凭借专业的技术和成熟的运营模式,在海外市场占据一席之地。

资料来源:华经产业研究院整理

电力行业是技术密集和装备密集型产业,其独特的生产与经营方式决定了其信息化发展的模式。由于行业的特殊性,电力行业对IT设备提出了高安全性、高可靠性、高稳定性的要求。面对网络维护成本高和运维(O&M)的低效率等挑战,运营商常用的方法是采用运维托管将运营商从复杂的网络维护服务中解放出来,使运营商可以专注于为高端客户提供有价值的服务。

2018年我国电力检修行业市场规模约1259.6亿元,同比2017年的1119.1亿元增长了12.55%,近几年我国电力检修行业市场规模情况如下图所示:

资料来源:华经产业研究院整理

目前国内各个电力企业已经加快了自己信息化的进程,办公自动化(OA)、MIS系统、电力市场和营销系统、电力调动系统(EMS)、配电管理系统(DMS)、呼叫中心(CallCenter)以及电力自动化管理系统已经有不同程度的应用。

推进智能电网建设步伐,加快企业信息化进程是电力行业在应对科技创新和装备能力提升的发展战略。伴随着现代电力工业体系不断构建与完善,大量的服务器类、网络类、安全类等IT基础设施设备陆续投入使用,使得电网结构日益复杂。为了更好的支撑电力行业业务系统安全可靠的运行,现有的管理方式、运维管理系统已不能达到对服务器、网络设备的统一、高效、安全管理。因此,统一平台,集中运维管控已经是IT设施管理的必然发展趋势。

随着我国电力企业信息化程度的不断深入,IT运维服务管理(ITSM)已经越来越受到企业的高度重视。对于主要输变电设备的运维和检修考虑采用委托有资质的专业施工单位或设备厂家外包。根据国网数据,运维年投资100亿元以上。目前已有置信电气、平高电气等多家公司参与了国网的检修业务外包。

三、电力检修市场主要参与企业

市场上能够从事电力检修外包技术服务行业的企业较少,主要分为四类:第一类为,比如华电运营公司,目前专门涉足这一行业的只有这一家企业;第二类为国有企业的调试试验所、安装公司,最近两三年在其业务不饱满的情况下开始尝试运行业务的分包,目前来看只能作为业务的补充和延伸;第三类是国有电站的三产公司,如山东大唐电力运行检修运营公司等,这些企业主要从事海外项目的运行、维护业务,大部分都是其老客户的延续;第四类,属于私营企业为主的小型运营承包公司。

我国电力检修行业主要企业

资料来源:华经产业研究院整理

四、电力检修行业机遇与挑战并存

根据国家统计局数据,2018年国内生产总值900309亿元,比上年增长6.6%。国民经济的增长给电力行业提供了强大的投资支持,并对电气检修服务行业提出了不断增长的需求。

从行业上游的电力工程建设来看,根据国家发展改革委、能源局联合发布的《电力发展"十三五"规划2016-2020年》数据预计,2016年至2020年国内电力消费年均增长率约为3.60%-4.80%。未来几年我国电力消费增速将有所放缓,但仍将保持"中速"的增长率。《规划》同时提出,为保障全国电力供应安全,"十三五"期间,全国常规水电新增投产4000.00万千瓦,风电新增投产0.79亿千瓦以上,太阳能发电新增投产0.68亿千瓦以上,核电投产约3000.00万千瓦,气电新增投产5000.00万千瓦。《规划》预期,2020年我国电力需求将突破7.00万亿千瓦时。

当前在应对气候变化以及大气污染防治等背景下,非石化能源消费占一次能源消费比重、电力消费占终端能源消费的比重将不断上升。《规划》预期,到2020年,我国电能占终端能源消费的比重将达到27.00%。相关机构预测,"十三五"期间,我国第二产业用电比重将逐年下降,相比第三产业和居民生活用电比重将上升。传统高耗能行业用电将趋于饱和,但先进制造业、现代服务业、居民生活用电将有较快的增长。随着制造业的转型升级,作为工业基础的电力系统也面临者技术升级的要求,这对电力检修行业提出了更高的要求。

其次根据国家能源局发布了《配电网建设改造行动计划(2015—2020)》,未来五年,配电网建设改造投资将不低于2.00万亿元,预计到2020年,高压配电网变电容量达到21.00亿千伏安、线路长度达到101.00万千米,中压公用配变容量达到11.50亿千伏安、线路长度达到404.00万千米。我国庞大土地面积和人口带来了电网存量以及新增量,这也为电力检修行业提供了稳定增长的需求。

长期以来,电气检修公司作为供电公司派生而出的分支机构,在电力市场一直处于从属地位。从历史上来看,我国电力行业作为国家基础性行业,由国有企业实行区域性和垄断性的专营。而在电力体制改革前,电气检修服务行业的市场化程度较低,直接面向客户需求的机会较小,工程项目承接几乎多为上下级直接下达指令。然而伴随着电力体制改革,电气检修行业市场化程度提升,竞争日渐激烈,也为电气检修行业的发展提供了新的机遇和挑战。

|

2018年中国电力检修供需现状分析,电力检修行业机遇与挑战并存

文章来源:华经情报网 发布时间:2019-07-15

摘要:2018年中国电力检修供需现状分析,电力检修行业机遇与挑战并存 一、电力检修行业产业链分析 电力检修分为不停电检修、停电检修两大类,其中停电检修分为A、B、C级检修;不停电检修分为D、E级检修。 电力状态检修的步骤示意图 打开百度App,看更能

李东林代表:四大建议做大做强湖南风电产业

2019-07-15

“华龙一号”福清核电5号机组今年并网发电2019-07-15

国家电网承建的缅甸北克钦邦与230千伏主干网连通工程竣工2019-07-15

山东油气在济南投建的充电站正式启用2019-07-15

中国化学工程参建的青岛港董家口—潍坊—鲁中、鲁北输油管道三期工程竣工投运2019-07-15

我国首个海洋油气生产装备智能制造基地开建2019-07-15

国家电网承建的缅甸北克钦邦电网连通工程竣工2019-07-15

“沙漠造塔机”攻克全球最高、最大光热电厂集热塔2019-07-15

中国能建总承包建设印尼爪哇7号项目2号机组锅炉吹管成功2019-07-15

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号