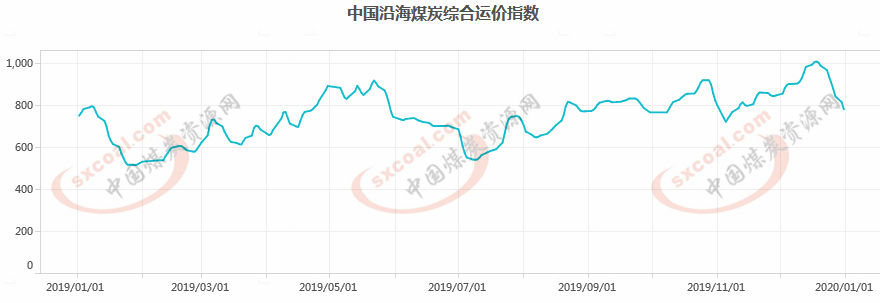

| 沿海煤炭运价 本周,沿海煤炭运价持续大幅下跌。截至1月2日沿海煤炭运价指数为753,较前一日下跌27点,跌幅为3.46%;较上周同期下跌124点,跌幅为14.14%;较去年同期上涨3点,涨幅0.40%。

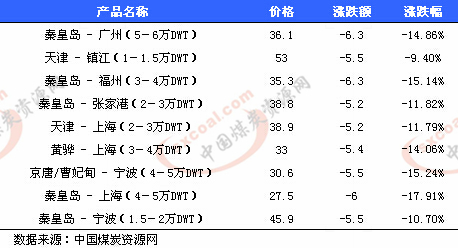

虽然目前正进入一年中最冷时节,煤炭需求增多,电厂日耗仍然维持在超70万吨的高位,存煤量进一步回落至1500万吨附近。 但适逢月末,部分船东及货主多以观望为主;加之临近年底,进口煤解禁在即,大量进口煤等待通关,届时沿海电厂需求将得到有效补充,对市场煤需求减少。 而且电厂库存虽有所下降,却依旧处于高位,多以消耗自身库存为主,保持刚需采购。 此外,天气状况良好,港口封航情况较少,船舶周转正常,但货盘未见增多,使得市场呈船多货少局面,运价持续下跌。 1月2日分航线船型平均运价具体情况如下表(单位:元/吨):

由此表可以看出,各航线运价与上周同期相较持续大幅下跌,且跌幅进一步扩大,在5.2-6.3元/吨之间。 据汾渭能源电煤部1月3日了解,近期港口市场询货的较少,有些下游接长协同时接进口煤,市场贸易商报价以指数平或者上浮2-3元,而下游接货价格偏低,成交较少。 后期在高库存的前提下,加之年末临近,部分工业企业停产放假在即,工业用电负荷下降,煤炭交易量减少,电厂日耗或将随之下降。 且一月上旬开始,大量进口煤的涌入将有效补充电厂的需求,对国内市场煤的采购将进一步减少,预计到港拉运的船舶也将有所减少,沿海煤炭运价将在运营成本等因素的制约下,弱势趋稳。 环渤海港口船舶调度情况:截至1月3日,秦皇岛港锚地船舶35艘,预到船舶5艘;黄骅港锚地船舶21艘;国投曹妃甸港锚地船舶4艘,预到船舶7艘;曹妃甸港二期锚地船舶0艘,预到船舶4艘;华能曹妃甸港锚地船舶1艘,预到船舶4艘;国投京唐港锚地船舶4艘,预到船舶3艘。 环渤海港口库存情况:截至1月3日,秦皇岛港库存560万吨,与前一日持平;黄骅港库存159万吨,较前一日减少8万吨;国投曹妃甸港库存372万吨,较前一日增加1万吨;国投京唐港库存148万吨,较前一日减少3万吨。 |

船多货少局面不改 沿海煤炭运价持续大幅下降

文章来源:中国煤炭资源网 发布时间:2020-01-06

摘要:本周,沿海煤炭运价持续大幅下跌。截至1月2日沿海煤炭运价指数为753,较前一日下跌27点,跌幅为3.46%;较上周同期下跌124点,跌幅为14.14%;较去年同期上涨3点,涨幅0.40%。

环渤海动力煤价格指数报收于740元/吨 环比持平

2020-01-06

2月黄骅港务完成煤炭装船1534.5万吨 超月度计划1.5万吨2020-01-06

太铁春运能源运输持续高位运行 大秦铁路累计发煤4380万吨2020-01-06

太铁春运能源运输持续高位运行,大秦铁路累计发煤4380万吨2020-01-06

国际市场整体供不应求 国际三港动力煤价格以涨为主2020-01-06

去年“陕煤入渝”总量1597万吨 今年确保1650万吨2020-01-06

供耗双增 大秦线煤炭运量好转2020-01-06

供耗双增 大秦运量好转2020-01-06

江苏连云港:持续保障煤炭运输2020-01-06

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号