|

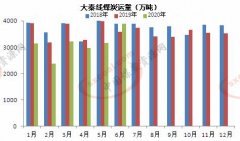

本周期(10月23日至10月29日)随着大秦线集中修结束,环渤海港口合计调进量恢复性增加,合计调出量延续低位且低于调进量,总场存在中期开始止跌回升。 秦港方面,周期前端,大秦线集中修进入最后收尾阶段,运量小幅震荡,随着检修结束,铁路运量在周期后端出现明显回升态势,港口进车量同步增加至6000车以上,日均调进量环比上行约7.5万吨;调出量由于下游需求持续低迷,以及27、28日连续两日长时间的大风封航,装船量依然不佳,日均水平震荡运行于43.9万吨附近,目前港口煤价仍然面临着高成本和低需求的双重夹击,市场成交相对混乱。随着港口调进量的恢复性增加,秦港库存周内逐步回升。截至10月29日,秦港库存465万吨;锚地船32艘次。 周边港方面,本周期曹妃甸港(包括国投曹妃甸、曹二期、华能曹妃甸)日均调进量环比微降0.9万吨;由于周内多次长时间大风封航,导致装船作业不畅,日均调出量环比降幅较大,较上周下降8.5万吨;由于调出不及调进,库存有所积压。截至10月29日,曹妃甸港存890.3万吨;京唐港存544.6万吨。 接卸港方面,本周江内库存有所回补,呈上涨态势;沿海港口存煤有所消耗。截至10月25日,沿海港口库存2173万吨、沿江港口库存1226万吨。 下游方面,本周沿海六大电力集团主要电厂耗煤量稳定运行于51万吨上下,且随着前期货物陆续到岸,库存有所增加,存煤可用天数增至31天,由于库存充裕,电厂增量采购需求有限。目前港口调进量处在快速恢复期,环渤海港口存煤的持续回升将继续冲击现货市场,尽管产地环保、运输受限等因素对煤价仍有一定支撑,但低需求使得买方议价能力不断提升,多重因素交织下,短期港口煤炭运输形势将延续低迷态势。 |

大秦线集中修结束 环渤海港口库存止跌回升

文章来源:马雯 发布时间:2018-10-30

摘要:本周期(10月23日至10月29日)随着大秦线集中修结束,环渤海港口合计调进量恢复性增加,合计调出量延续低位且低于调进量,总场存在中期开始止跌回升。

相关资讯

- 环渤海动力煤价格指数848元/吨2018-10-30

- 环渤海动力煤价格指数848元/吨 环比持平2018-10-30

- 大秦线检修有望提前结束 沿海煤市将迎来供需双高2018-10-30

- 环渤海动力煤价格指数报收于752元/吨 环比持平2018-10-30

- 环渤海动力煤价格指数752元/吨2018-10-30

- 铁路大秦线秋季检修 或给煤市带来新变化2018-10-30

- 煤市活跃度提高 用户抓紧打库存2018-10-30

- 环渤海动力煤价格指数报收于733元/吨2018-10-30

- 大秦线集中修初定 终端用户抓紧抢煤2018-10-30

- 8月大秦线货物运输量同比增3.09%2018-10-30

环渤海动力煤价格指数848元/吨

2018-10-30

国内电厂积极采购 9月进口煤增量明显2018-10-30

9月全国进口煤炭3288.3万吨 同比增长76.07%2018-10-30

内蒙古:超额落实煤炭外运保供任务2018-10-30

新疆铁路10月份日均运输电煤达1712车、11万吨2018-10-30

山西保供安徽首批4.6万吨煤炭已发运到厂2018-10-30

中煤集团开通“保供专列”紧急缓解大唐电厂燃煤告急2018-10-30

9月进口煤同比涨幅超预期2018-10-30

国铁太原局10月已运煤2200余万吨 港口存煤回升2018-10-30

最火资讯

- 能源转型:油气大有可为

“天然气在能源转型中将发挥关键作用,地热... - 变电之辩 政协委员:燃煤要敢于走新路

10月9日,国家统计局发布了2021年9... - 李克强:纠正“一刀切”限电限产或运动式“减碳”

10月9日,中共中央政治局常委、国务院总... - ·社科院报告:中国经济持续向好 就业总体稳定

吉公网安备 22010402000830号

吉公网安备 22010402000830号