|

煤市现状 产地方面,近期下游采购需求持续偏弱,但月末部分煤矿在完成月度生产任务后进行停、减产,产地煤炭供应存在逐步收缩的预期,加之天气条件好转后,个别较高性价比的煤矿出货情况开始改善,坑口调降情况有所减少。 港口方面,近期,受各环节库存居于高位影响,终端采购消极,煤价持续承压,但考虑到寒潮天气来袭,贸易商降价意愿减弱。11月27日,“CCTD环渤海动力煤现货参考价”5500K、5000K、4500K三个规格品价格降幅收窄,分别报收于829、728、638元/吨,日环比均下降1元/吨。 后市预测 “迎峰度冬”期间,天气变动情况将对煤市走向产生重要影响。 据中央气象台最新消息,未来10天,西北地区中部、黄淮东部、江淮、江南中东部、华南、西南地区东部等地平均气温较常年同期偏低1-3℃。具体来看,11月27-28日,受寒潮继续影响,内蒙古东部及东北地区仍有明显降温,中东部大部及我国沿海海域仍将有明显大风天气,11月28日前后最低气温0℃线将南压至苏皖北部至河南中南部一带。此外,11月30日-12月3日还将有较强冷空气影响长江中下游及以北地区。11月27-28日,内蒙古东北部、黑龙江中西部、吉林东部等地有中到大雪,局地暴雪。 短期来看,本轮寒潮所带来的大降温将促使下游电厂日耗显著提升,电厂库存水平或有所去化。同时,在经历连续下跌后,下游对煤价的接受程度增强,部分用户采购积极性或提升,北港市场煤价将趋稳。待港口市场交投逐步好转、库存开始去化后,积极情绪将传导至产地,产地煤价降幅或收窄。后期需要重点关注气温下降幅度及北港去库情况。 |

寒潮还在 终端高库存有望去化

文章来源:CCTD中国煤炭市场网 发布时间:2024-11-28

摘要:煤市现状产地方面,近期下游采购需求持续偏弱,但月末部分煤矿在完成月度生产任务后进行停、减产,产地煤炭供应存在逐步收缩的预期,加之天气条件好转后,个别较高性价比的煤矿出货情况开始改善,坑口调降情况有所减

5年内港口首次库存连续5日保持3000万吨以上 市场交易暂停 本轮降价已经34元/吨

2024-11-28

政府雪中送炭,俄罗斯炼焦煤出口税重置为零2024-11-28

环渤海动力煤价格指数报收于712元/吨 环比下降1元/吨2024-11-28

寒潮还在 终端高库存有望去化2024-11-28

山东能源提前完成迎峰度冬500万吨煤炭储备任务2024-11-28

10月中国进口动力煤同比增长29.56% 炼焦煤增长24.8%2024-11-28

我国北方供暖启动 铁路部门保障用煤运输2024-11-28

2024年1-10月蒙古国煤炭出口同比增长25.9%2024-11-28

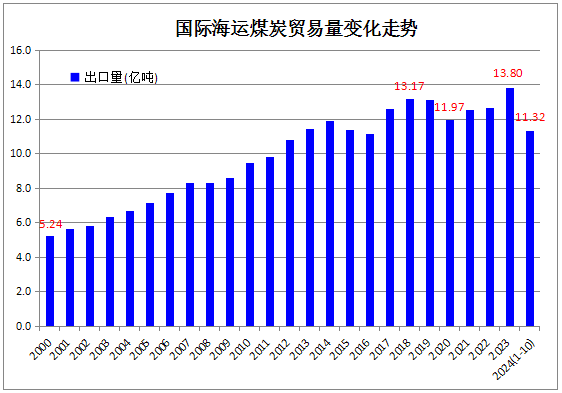

班切罗・科斯塔:1-9月全球海运煤炭贸易量同比增长2.1%2024-11-28

其他资讯

- G20之约,凝聚全球发展新共识

近日举行的二十国集团领导人里约热内卢峰会上,习近平主席发表重要讲话,围绕“构建公... - 全文发布丨中华人民共和国能源法

中华人民共和国能源法(2024年11月8日第十四届全国人民代表大会常务委员会第十... - 五个特点!国家能源局发布前三季度能源形势

10月31日,国家能源局举行新闻发布会,发布前三季度能源形势和可再生能源并网运行... - ·习近平出席“金砖+”领导人对话会并发表重要讲...

- ·国家发展改革委进一步明确能源消耗总量和强度调...

- ·国家发展改革委:国债资金支持设备更新项目总投...

- ·“未来能源”主题活动在纽约举行

- ·习近平主持召开黄河流域生态保护座谈会

- ·习近平出席中非合作论坛北京峰会开幕式并发表主...

- ·习近平主持召开中央全面深化改革委员会第六次会...

- ·两部门:实施能源重点领域大规模设备更新

吉公网安备 22010402000830号

吉公网安备 22010402000830号