|

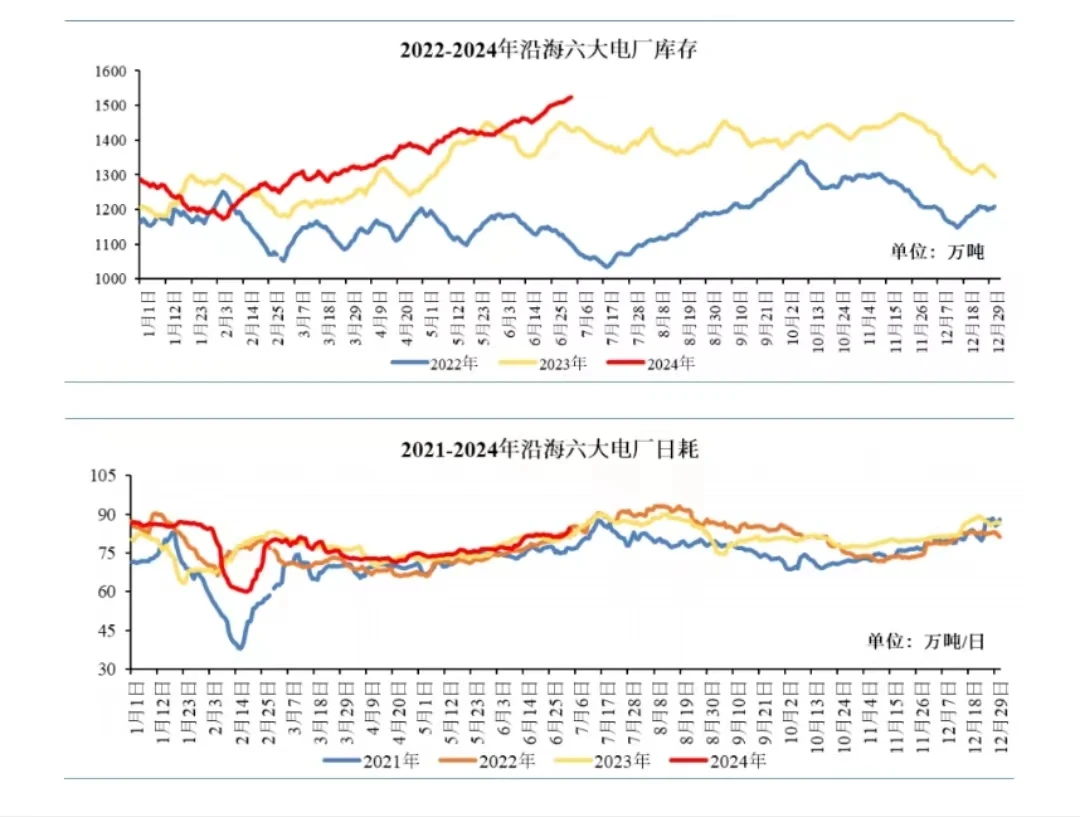

本报告期(2024年6月19日至2024年6月25日),环渤海动力煤价格指数报收于717元/吨,环比下行1元/吨。 从环渤海六个港口交易价格的采集情况看,本期共采集样本单位76家,样本数量为303条。5500K热值(硫分:0.6%-1%)的现货综合价格为869元/吨,长协综合价格为700元/吨,现货与长协的计算比例为1:9。从计算结果看,本报告期24个规格品中,有8个规格品价格出现下行,降幅均为5元/吨。 分析认为,旺季预期下供给偏向宽松,产地市场价格开始出现向下松动,消费终端库存持续处于高位,港口市场交投活动较弱,多以中长协交易为主,现货价格向下承压。从综合结果看,本期环渤海动力煤综合价格小幅下跌。 一、供需宽松向产地传导,产地价格松动。在地销及化工用煤的支撑下,6月主产区整体销售表现平稳,价格也相对坚挺,但随着旺季预期落空,下游整体采购需求不足,供给宽松格局逐渐传导至产地市场,主产区市场出现滞销情况,矿上拉煤车辆不足,部分煤矿为刺激拉运,陆续开始下调销售价格,产地市场价格下调对港口煤价支撑力度减弱。 二、高温未至,终端压价采购。在“南涝北旱”背景下,华南地区迟迟未进入高温模式,居民用电量增量不足,加之,主汛期下水电保持超发状态,清洁能源发电占比升值历史高位,火电耗煤需求不足。进入6月以来,沿海八省电厂日均耗煤同比下降11%,燃煤电厂北上派船积极性不高,环渤海港口(秦唐沧)日均锚地船舶数仅为67艘,港口空泊现象普遍,整体需求不足背景下,终端保持刚性压价采购。 三、中间环节库存高企,价格弹性增强。随着内外贸供给逐渐宽松,库存不断向中间环节累积,尽管大秦线运量降至历史同期的低位,但港口库存仍不断向上累积,截至6月25日,渤海港口(秦唐沧)库存已到达2700万吨以上水平,南方主要港口库存也到达历史最高值,向上突破3800万吨。而随着北方高温、南方暴雨天气的持续,接卸港口的存煤风险也不断上升,贸易商出货意愿增强,价格呈现向下成交。 沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期(2024年6月19日至2024年6月25日),沿海煤炭运价底部持稳运行。截至2024年6月25日,运价指数报收617.71点,与6月18日相比下行0.89点,降幅为0.14%。 具体到部分主要船型和航线,2024年6月25日与2024年6月18日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价报33.6元/吨,环比持平;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价报19.8元/吨,环比持平;秦皇岛至江阴航线4-5万吨船舶的煤炭平均运价报20.3元/吨,环比下行0.2元/吨。 |

环渤海动力煤价格指数717元/吨

文章来源:秦皇岛煤炭网 发布时间:2024-06-27

摘要:本报告期(2024年6月19日至2024年6月25日),环渤海动力煤价格指数报收于717元/吨,环比下行1元/吨。从环渤海六个港口交易价格的采集情况看,本期共采集样本单位76家,样本数量为303条。5

国内重载铁路领域首创!朔黄铁路黄大线启用调度中心集控模式

2024-06-27

截至5月底安徽省36家省调主力电厂电煤库存571.6万吨2024-06-27

2024年1-5月南非煤炭出口同比下降3.5%2024-06-27

环渤海动力煤价格指数717元/吨2024-06-27

【江湖数据】大唐电厂进口煤招标最新投标价2024-06-27

前5个月俄罗斯煤炭出口同比下降10.6%2024-06-27

【江湖数据】进口煤最新投标价格变化2024-06-27

红海运煤船舶遭袭沉没! 5月中国铁路煤炭日均装车保持在8万车以上高位水平!2024-06-27

5月中国进口动力煤同比增长3.89% 炼焦煤增长43.9%2024-06-27

其他资讯

- 国家能源局新闻发布会

国务院新闻办公室于2024年6月20日(星期四)下午3时举行“推动高质量发展”系... - 《习近平关于国家能源安全论述摘编》出版发...

中共中央党史和文献研究院编辑的《习近平关于国家能源安全论述摘编》一书,近日由中央... - 国家发改委:抓紧建立设备更新和消费品以旧...

5月21日,国家发展改革委5月份新闻发布会召开。新闻发言人介绍,大规模设备更新和... - ·商务部: 中国新能源产品广受欢迎是企业“拼”...

- ·中方将赴美开展气候变化会谈

- ·习近平主持召开新时代推动西部大开发座谈会

- ·中国广义货币总量已突破300万亿元,意味着什...

- ·发展新质生产力成为“十五五”规划基本思路研究...

- ·起步平稳 回升向好——聚焦前2个月中国经济运...

- ·十四届全国人大常委会第八次会议在京举行

- ·习近平主持召开中央全面深化改革委员会第四次会...

吉公网安备 22010402000830号

吉公网安备 22010402000830号