|

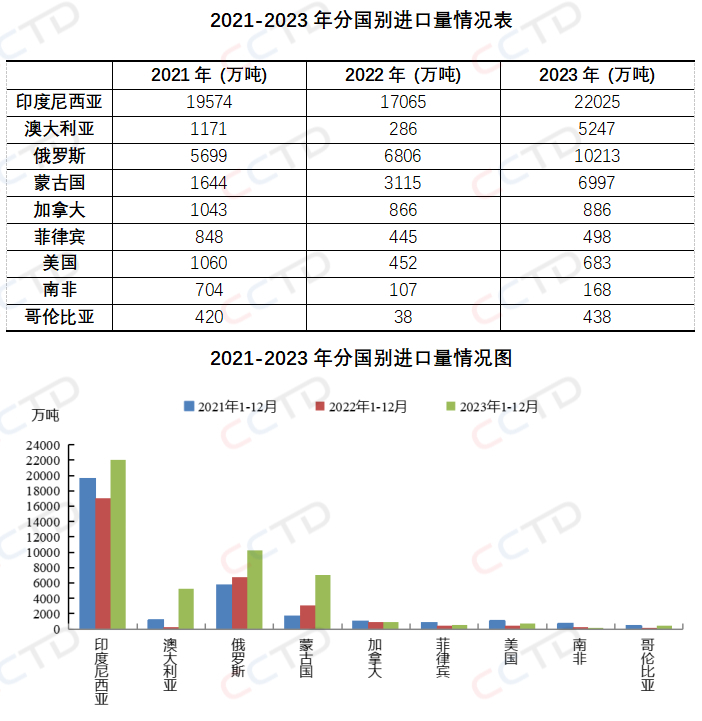

煤炭进口创新高。海关总署数据显示,2023年12月份,我国进口煤炭4729.7万吨,环比增加379.1万吨。2023年,我国共进口煤炭47441.6万吨,同比增长61.8%,创历史新高。从船舶发运情况来看,1月进口煤炭仍处高位。 本周,不仅内贸煤市场走势偏弱,进口煤市场表现也不及预期。作为亚太地区主要的进口煤大国,近期我国大部分地区气温偏暖,终端日耗继续提升空间有限,电厂库存普遍较为充足,且有长协煤补充,对进口煤的采购积极性不高,贸易商询货也以补空单为主。 印度方面来看,由于印度国内煤炭供应持续增加,电厂库存水平也在不断上升,印度终端用户对进口煤的需求同样低迷。 印尼方面来看,需求端表现偏弱,但近期印尼外矿报价却延续高位,下调空间不大,主要是受到市场对于供应端收窄预期的支撑。据悉,印尼政府对部分矿商提交的2024年年度煤炭开采工作计划和预算(RKAB)的批复尚未完成,在此之前,受影响的多数矿商仅以50%的开工率生产,同时销售也较为谨慎,向市场供应的现货资源量有所减少。 此外,9日下午印尼INDEXIM煤矿发生安全事故并停产。相关数据显示,该矿主要生产热值为Q3800低卡煤炭,年产2800万吨;2022年煤炭出口量约823万吨,其中出口至中国约470万吨。此次事件短期内将减少部分印尼煤炭供应,印尼低卡煤报价受此影响已小幅抬升。目前尚未得到政府对2024年煤炭开采计划批复的大多为小型煤矿,受1月9日安全事故影响的货源也不多。这两件事对印尼供应端的支撑都较为有限,且不具有持续性。 2月中旬,国内将迎来春节假期,外矿和贸易商预计节前中国终端用户或将存在一定的补库需求,支撑进口煤价上调。但从目前来看,在需求增量有限的情况下,进口煤价继续持稳的可能性较大。 值得注意的是,与我国进口煤市场息息相关的俄罗斯宣布:正式取消与卢布兑美元汇率挂钩的多数煤炭出口关税。虽然我国终端用户进口俄煤的关税从今年开始恢复,但俄煤取消煤炭出口关税后,进口俄煤利润将得到恢复,促使终端进口俄煤积极性提高,今年俄煤进口量仍存增长预期。 |

煤炭进口创历史新高!

文章来源:CCTD中国煤炭市场网 发布时间:2024-01-15

摘要:煤炭进口创新高。海关总署数据显示,2023年12月份,我国进口煤炭4729.7万吨,环比增加379.1万吨。2023年,我国共进口煤炭47441.6万吨,同比增长61.8%,创历史新高。从船舶发运情况

陕西2024年将力争煤炭主产区铁路运输比例达90%

2024-01-15

世界仍然需要煤炭:动力煤全球进口达10亿吨,价格继续上涨2024-01-15

2023年俄罗斯海港转运煤炭2.06亿吨 同比微降0.4%2024-01-15

班切罗・科斯塔:2023年1-12月全球海运煤炭贸易量同比增长6.0% 欧盟煤炭进口同比下降30.4%2024-01-15

集通铁路电气化改造工程全线最长隧道顺利贯通2024-01-15

国家发改委:目前全国统调电厂存煤同比增加3000万吨左右2024-01-15

2023蒙煤完美收官,2024未来可期2024-01-15

2023年1-11月澳大利亚冶金煤出口同比下降6.1%2024-01-15

2023年煤炭进口量创新高,2024年进口量或将缩减2024-01-15

其他资讯

- 如何深入实施国有企业改革深化提升行动

中央经济工作会议提出:“深入实施国有企业改革深化提升行动,增强核心功能、提高核心... - 走稳走实构建新型能源体系之路

1月1日出版的《求是》杂志发表习近平总书记重要文章《以美丽中国建设全面推进人与自... - 多部委密集发声,释放2024年经济重磅信...

岁末年初,多部委密集发声,就中国经济形势和2024年重点发力方向释放政策信号。有... - ·2024年有哪些重点经济工作?财经官员权威解...

- ·国务院副总理丁薛祥:全面停止新建境外燃煤电厂...

- ·国家能源局综合司关于组织开展第四批能源领域首...

- ·李强主持召开中央金融委员会会议

- ·国务院副总理丁薛祥:着力抓好煤炭、天然气生产...

- ·信心提升,多家外资金融机构上调2023年中国...

- ·第十一次中欧能源对话召开

- ·“我国经济将回升向好、长期向好”——四部门解...

吉公网安备 22010402000830号

吉公网安备 22010402000830号