|

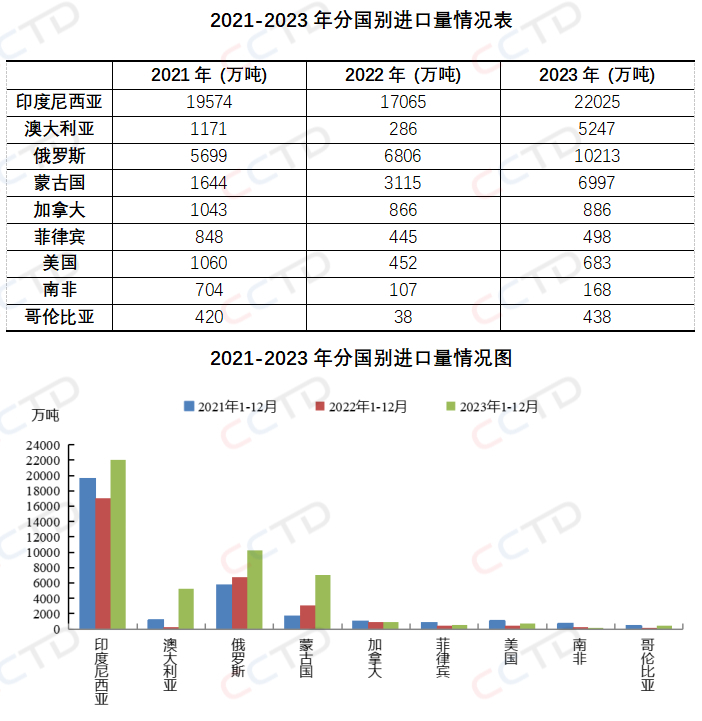

去年,环渤海港口内贸煤炭运输有所下滑,主要原因是受进口高速增长影响,下游沿海电厂采购进口煤数量大幅增加1.1亿吨,造成国内煤炭下水量市场份额缩小。今年,受进口煤减少、国内煤炭需求增加等因素影响,今年我国环渤海港口煤炭发运将恢复正增长。 去年,我国北方港口煤炭下水量8.8亿万吨,同比下降2.3%,浩吉线等铁路直达运输与进口增长均对传统的北煤南运下水港口带来影响。各港口数据出现分化,秦皇岛港、黄骅港、京唐三港主要依托铁路运输优势,煤炭下水保持小幅增长。而曹妃甸四港主打市场煤下水,受低价进口煤冲击较大,曹妃甸港煤炭发运量同比小幅下降。而天津港、日照港煤炭运量出现两位数的减少。进口方面,全年沿海港口外贸煤炭进口量达到3.3亿吨,同比增长52.4%。 去年,我国环渤海港口发运煤炭7.22亿吨,同比减少1500万吨。去年上半年,受需求低迷影响,各港完成吞吐量较为艰难;下半年,经济全面启动,生产经营有起色,但受进口煤冲击国内市场影响,全年,环渤海港口煤炭吞吐量仍出现下滑。去年,我国北方港口煤炭吞吐量出现负增长,主要原因并不是下游需求不好造成的,也不是货源不足引发的;主要是进口煤过多,挤占了国内煤炭市场份额,用户流失较多,压缩了北方港口的生存空间。 今年,国民经济快速发展,经济复苏,煤炭需求将保持增长态势。而上游产能继续释放,进口煤关税恢复,会助推国内市场转好,北方港口煤炭发运将超过去年水平。首先,今年,经济增长韧性仍将支撑用电需求,各地将释放一系列稳经济的利好政策,我国动力煤消费量有望同比继续增加。预计今年全社会用电量增速5.5%,较去年有所增加。其次,上游发运和铁路外运,以及煤炭供应量继续保持增长态势。今年,煤炭核增产能加快释放叠加需求韧性,促使大秦线、朔黄线、张唐线运量将保持增长态势。再次,进口煤关税恢复,部分国家进口煤将增加成本27-55元/吨,叠加印度等国煤炭需求增加,流向中国市场的进口煤将有所减少,国内市场将有所转好,国内煤炭市场份额增加,将助推北方港口煤炭吞吐量出现同比增长。第四,我国运煤铁路和港口依然可以挖潜。从港口煤炭运能来看,环渤海港口富余运输能力8000-10000万吨。大秦线、朔黄线、张唐线依然有潜力可挖,为北煤南运增加运量发挥重要作用。 |

今年港口煤炭发运有望恢复正增长

文章来源:鄂尔多斯煤炭网 发布时间:2024-02-18

摘要:去年,环渤海港口内贸煤炭运输有所下滑,主要原因是受进口高速增长影响,下游沿海电厂采购进口煤数量大幅增加1.1亿吨,造成国内煤炭下水量市场份额缩小。今年,受进口煤减少、国内煤炭需求增加等因素影响,今年我

陕西2024年将力争煤炭主产区铁路运输比例达90%

2024-02-18

世界仍然需要煤炭:动力煤全球进口达10亿吨,价格继续上涨2024-02-18

2023年俄罗斯海港转运煤炭2.06亿吨 同比微降0.4%2024-02-18

班切罗・科斯塔:2023年1-12月全球海运煤炭贸易量同比增长6.0% 欧盟煤炭进口同比下降30.4%2024-02-18

集通铁路电气化改造工程全线最长隧道顺利贯通2024-02-18

国家发改委:目前全国统调电厂存煤同比增加3000万吨左右2024-02-18

2023蒙煤完美收官,2024未来可期2024-02-18

2023年1-11月澳大利亚冶金煤出口同比下降6.1%2024-02-18

2023年煤炭进口量创新高,2024年进口量或将缩减2024-02-18

其他资讯

- 如何深入实施国有企业改革深化提升行动

中央经济工作会议提出:“深入实施国有企业改革深化提升行动,增强核心功能、提高核心... - 走稳走实构建新型能源体系之路

1月1日出版的《求是》杂志发表习近平总书记重要文章《以美丽中国建设全面推进人与自... - 多部委密集发声,释放2024年经济重磅信...

岁末年初,多部委密集发声,就中国经济形势和2024年重点发力方向释放政策信号。有... - ·2024年有哪些重点经济工作?财经官员权威解...

- ·国务院副总理丁薛祥:全面停止新建境外燃煤电厂...

- ·国家能源局综合司关于组织开展第四批能源领域首...

- ·李强主持召开中央金融委员会会议

- ·国务院副总理丁薛祥:着力抓好煤炭、天然气生产...

- ·信心提升,多家外资金融机构上调2023年中国...

- ·第十一次中欧能源对话召开

- ·“我国经济将回升向好、长期向好”——四部门解...

吉公网安备 22010402000830号

吉公网安备 22010402000830号