|

本报告期(2023年8月16日至2023年8月22日),环渤海动力煤价格指数报收于715元/吨,环比下行1元/吨。 从环渤海六个港口交易价格的采集情况看,本期共采集样本单位82家,样本数量为318条。5500K热值(硫分:0.6%-1%)的现货综合价格为814元/吨,长协综合价格为704元/吨,现货与长协的计算比例为1:9。从计算结果看,本报告期,24个规格品中,价格下行的有5个,跌幅均为5元/吨,其余规格品价格全部持平。 分析认为,传统耗煤旺季已接近尾声,沿海电煤日耗呈现波动回落趋势,在终端环节延续高库存形势下,市场悲观看空情绪仍占据主导,虽然在港口货源结构性问题、成本支撑等阶段性利多因素影响下,沿海煤炭市场呈现出情绪性波动,但整体反弹驱动不足,本期环渤海动力煤综合价格指数延续下行走势。 一、港口市场采购未有实质性改善,价格上行驱动不足。随着港口现货煤价持续下行至整数关口,市场询货开始增多,部分优质低硫煤种报价率先出现小幅上移,带动市场情绪转好,叠加进口煤比价优势明显减弱,部分高卡煤种到岸价格甚至出现倒挂,国内终端采购需求转向内贸市场,使得港口市场报价呈现触底小幅回升态势。但目前市场买盘成交依旧冷清,港口大部分船舶仍是以长协货源转运为主,下游对市场煤采购积极性仍然偏低,市场货盘积极磋商出货,市场信心明显不足。 二、消费旺季临近尾声,电煤冲高预期落空。现阶段主要流域水电出力外送能力稳定性向好,且后期在华西秋雨影响下,西南地区将进入多雨期,水电替代效应有望进一步增强。目前沿海电煤日耗已呈现高位回落趋势,区域存煤可用天数被动回升,迎峰度夏耗煤旺季去库幅度有限,整体库存水平仍延续高位。当前下游电厂以长协补库和调整库存结构为主,对市场货源接货心态明显受到抑制,进口煤采购也多集中在远期货盘,客观去库意愿增强。 整体来看,虽然受到港发运利润倒挂以及后市预期悲观的因素影响,货源集港积极性偏弱,主要中转港口库存呈现下降走势,但在需求端的高库存以及政策性能源保供形势下,市场供需基本面依然延续宽松局面,随着度夏耗煤高峰期结束,同时非电行业耗能增量预期仍不乐观的情况下,沿海市场煤价或进入趋势性回调阶段。 沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期(2023年8月16日至2023年8月22日),海运煤炭运价先抑后扬。截至2023年8月22日,运价指数收于561.14点,与8月15日相比上行11.38点,涨幅为2.07%。 具体到部分主要船型和航线,2023年8月22日与2023年8月15日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价报25.2元/吨,环比上行0.2元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价报15.6元/吨,环比上行0.3元/吨;秦皇岛至江阴航线4-5万吨船舶的煤炭平均运价报17.9元/吨,环比上行0.6元/吨。 |

环渤海动力煤价格指数715元/吨 环比下行1元/吨

文章来源:秦皇岛煤炭网 发布时间:2023-08-24

摘要:本报告期(2023年8月16日至2023年8月22日),环渤海动力煤价格指数报收于715元/吨,环比下行1元/吨。从环渤海六个港口交易价格的采集情况看,本期共采集样本单位82家,样本数量为318条。5

7月超七成省区煤炭进口同比增加,西南地区增幅明显

2023-08-24

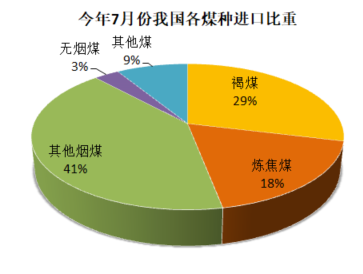

7月炼焦煤进口最新出炉!口岸蒙煤通车再创新高1257车!2023-08-24

多空因素交织,进口动力煤市场走势不甚明朗2023-08-24

潍坊港再拓外贸煤炭新货源2023-08-24

晋煤外运要道石太铁路启动秋季集中修2023-08-24

【江湖独家数据】8月份进口煤海运到货量新鲜出炉2023-08-24

8月份我国进口煤炭4433.3万吨,同比增长50.51%2023-08-24

环渤海动力煤价格指数715元/吨 连续环比持平2023-08-24

四川首个国家级储煤基地建设项目即将全面竣工2023-08-24

其他资讯

- 我国将从八方面保障国家粮食安全

国务院关于确保国家粮食安全工作情况的报告28日提请十四届全国人大常委会第五次会议... - 吉林省工业领域碳达峰实施方案:统筹煤电发...

北极星电力网获悉,近日,吉林省工信厅印发《吉林省工业领域碳达峰实施方案》,制定深... - 重磅!绿证全覆盖,光伏可增加约4分钱收益

近日记者了解到,三部委国家发展改革委、财政部、国家能源局联合发布《关于做好可再生... - ·国家发改委:推动服务消费保持较快增长,激活民...

- ·中央政治局定调下半年经济工作 传递三大信号

- ·新华社热点问答:稳慎推进人民币国际化的机遇和...

- ·李强主持召开国务院常务会议 研究推动经济持续...

- ·习近平在中共中央政治局第五次集体学习时强调 ...

- ·国家发展改革委解读当前经济热点

- ·中国一季度经常账户顺差820亿美元 双向跨境...

- ·解读4月份PMI数据:回升基础仍需巩固,向好...

吉公网安备 22010402000830号

吉公网安备 22010402000830号