|

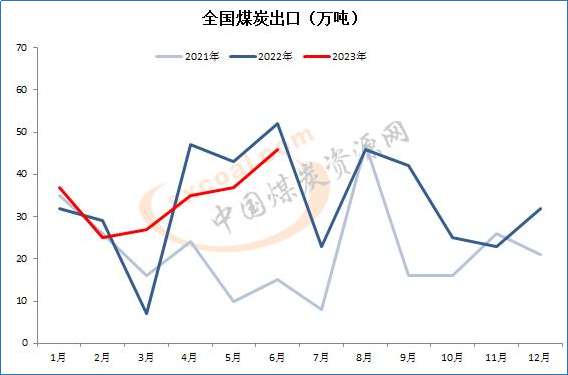

上半年,生产原煤23.0亿吨,同比增长4.4%。进口煤炭2.2亿吨,同比增长93.0%。煤炭供应端增加,特别是煤炭进口量增长过快,加之国内煤炭消费低迷,对六月中旬之前的煤价上升形成巨大压力,这也是造成市场低迷运行的重要原因之一。 去年,海外高企的煤价抑制了我国煤炭进口的需求;叠加受俄乌冲突影响,海外能源价格普遍飙升,不但影响了我国进口,也推动了国内煤价保持高位运行。去年,我国进口煤2.9亿吨,同比下降9.2%,进口量为2019年以来最低,而国内煤价最高曾经达到过1600元/吨。 今年,市场形势风云突变,在经济复苏的大背景下,我国能源需求继续保持旺盛态势,但国际市场与去年相比却是大相径庭。今年,主要煤炭进口国经济形势低迷,需求萎缩,造成国际煤价大幅下降,国内煤炭进口增长较快,这也成就了我国进口量几乎翻番的景象。但上半年的市场并非都是利空,上半年,发电量41680亿千瓦时,同比增长3.8%;其中,火电同比增长7.5%,水电下降22.9%,火电负荷较高,对煤炭需求增加。 上半年,我国共进口煤炭2.2亿吨,同比增长93%。我国从澳大利亚、蒙古、哥伦比亚、俄罗斯和印尼进口煤炭数量同比增加分别为516%、270%、166%、108%和68%。我国从澳洲进口煤炭1655万吨,同比增长515%;澳洲已成为我国第四大煤炭进口国、第三大动力煤进口国。我国重新放开澳洲煤,虽然数量不多,但影响可是不小。恢复澳煤进口后,会对国内高卡动力煤市场和价格形成一定压制作用;很多用户不再青睐晋北、蒙西的高价市场煤,而是采购澳煤与国内低卡长协进行配烧,这样,降低了采购成本,确保了机组安全运行。进口煤大幅增加,促使国内用户对煤种的可选择性增强,对于稳定国内煤炭供应,压制国内煤价反弹发挥了重要作用,并促使今年我国国内市场煤价格运行稳定。 炎热的夏季到来,“厄尔尼诺”现象出现,拉动电厂日耗大幅提高;进口和长协补充不足,国内市场煤销路看好,促使煤价从低位中反弹。港口煤价从最低时6月13日的750元/吨涨至7月20日的900元/吨。除了高温因素外,今夏南方降水一般,高温叠加干旱,不但拉动民用电负荷,促使西南地区日耗猛增,而且“西电东送”减少,沿海地区火电压力加大。高温过后,市场供大于求压力加大,预计国内煤价将出现大幅下跌。 下半年,随着欧洲、日本、韩国和印度等国经济的缓慢复苏,煤炭进口的增加,海外煤炭价格很可能会止跌上涨;促使我国煤炭进口成本压力会大幅增加,对国内市场形成支撑。四季度,借助“迎峰度冬”、电厂囤煤,以及冬季取暖负荷提高等因素支撑,国内煤炭需求将再次得到提振;叠加周边国家需求回暖,我国进口煤数量环比增长速度有望逐渐收窄。有助于国内煤价重新迎来止跌平稳,甚至出现上涨行情,国内市场将有所转好。 |

进口煤给国内煤价带来的影响分析

文章来源:鄂尔多斯煤炭网 发布时间:2023-07-31

摘要:上半年,生产原煤23.0亿吨,同比增长4.4%。进口煤炭2.2亿吨,同比增长93.0%。煤炭供应端增加,特别是煤炭进口量增长过快,加之国内煤炭消费低迷,对六月中旬之前的煤价上升形成巨大压力,这也是造成

6条煤炭专用线投用!预计浩吉铁路全年卸车将突破1800万吨,同比增长30.4%

2023-07-31

进口煤给国内煤价带来的影响分析2023-07-31

【BSPI】环渤海动力煤价格指数717元/吨2023-07-31

港口煤炭库存较月初仅下降71万吨 市场整体成交变差2023-07-31

7月份沿海电厂库存稳住了2023-07-31

草原电煤外运提速增“绿”2023-07-31

降雨影响进口需求再次走弱,印尼动力煤价暂稳运行2023-07-31

进口动力煤市场预期存分歧,贸易商投标价差距拉大2023-07-31

冬煤夏储按下“快进键”,哈铁增运超三成2023-07-31

其他资讯

- 中央政治局定调下半年经济工作 传递三大信...

中共中央政治局7月24日召开会议,分析研究当前经济形势,部署下半年经济工作。中国... - 新华社热点问答:稳慎推进人民币国际化的机...

阿根廷中央银行6月底宣布,将人民币纳入该国银行系统允许存取的币种,批准该国金融机... - 李强主持召开国务院常务会议 研究推动经济...

国务院总理李强6月16日主持召开国务院常务会议,研究推动经济持续回升向好的一批政... - ·习近平在中共中央政治局第五次集体学习时强调 ...

- ·国家发展改革委解读当前经济热点

- ·中国一季度经常账户顺差820亿美元 双向跨境...

- ·解读4月份PMI数据:回升基础仍需巩固,向好...

- ·中国商务部:继续采取一系列措施扩大进口

- ·权威部门话开局丨能源行业高质量发展怎么干?看...

- ·我国首条“西氢东送”管道纳入国家规划

- ·国家能源局加快推进能源数字化智能化发展

吉公网安备 22010402000830号

吉公网安备 22010402000830号