|

本报告期(2023年4月26日至2023年5月9日),环渤海动力煤价格指数报收于729元/吨,环比下降3元/吨。 从环渤海六个港口交易价格的采集情况看,本期共采集样本单位82家,样本数量为312条。5500K热值(硫分:0.6%-1%)的现货综合价格为839元/吨,长协综合价格为719元/吨,现货与长协的计算比例为8:92。从计算结果看,本报告期,在24个规格品中有12个规格品价格下降5元/吨。 本周期,沿海煤炭市场延续弱势运行格局,大秦线检修并未打破供需宽松格局,需求不振背景下,沿海煤炭市场价格持续下行,环渤海地区综合煤炭价格指数同步下行。 一、中长期合同价格创下今年以来最大跌幅,煤炭弱势行情基本奠定。5月大型煤炭企业5500K中长期价格为719元/吨,较上月下行4元/吨,创下今年以来最大跌幅,中长期价格重回上年5月同期水平,即去年最低水平。大型煤企中长期合同价格的大幅下行,也在一定程度上反映了5月市场信心整体不足,悲观情绪有所加剧。 二、大秦线春季集中修结束,对供需格局影响寥寥。持续一个月的大秦线春季集中修已于本月6日落下帷幕,由于今年环渤海港口库存基数较高,检修期间秦唐沧港口合计库存虽下行至2600万吨左右,依旧较去年同期偏高600万吨。大秦线检修结束后,大秦线运量迅速恢复至125万吨/天,秦唐沧港口库存迅速攀升,逐步逼近2800万吨。大秦线春季集中修并未对沿海市场供需格局产生较大影响,供需宽松格局背景下,沿海煤炭价格保持承压运行。 三、终端需求不振,北上采购积极性较差。进入5月沿海电厂煤炭日耗依旧未见明显起色,库存水平较去年同期偏高500万吨左右,“高库低耗”下,终端派船北上积极性较差。由秦皇岛海运煤炭交易市场发布的海运煤炭运价指数显示,5月以来该指数持续下行,截至9日已跌至600点附近,各航线运价基本跌至近两年低位,运输市场低迷态势侧面反映终端需求恢复不及预期,船货交投活跃度差。 整体来看,三峡水电发力呈现回升趋势,长江沿线省市对传统火电的依赖度或将降低,而今年云南地区旱情严重,或将影响华南地区外来电输送,但从目前各环节高库存情况来看,火电不具备大量需求释放的可能,沿海煤炭市场短期或将延续下行通道。 沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期(2023年4月26日至2023年5月9日),海运煤炭运价明显下行。截至2023年5月9日,运价指数收于619.7点,与4月25日相比下行180.79点,降幅为22.58%。 具体到部分主要船型和航线,2023年5月9日与2023年4月25日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价报31.9元/吨,环比下行12.1元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价报17.5元/吨,环比下行7元/吨;秦皇岛至江阴航线4-5万吨船舶的煤炭平均运价报19.5元/吨,环比下行7元/吨。来源:秦皇岛煤炭网 |

【BSPI】环渤海动力煤价格指数729元/吨

文章来源:秦皇岛煤炭网 发布时间:2023-05-11

摘要:本报告期(2023年4月26日至2023年5月9日),环渤海动力煤价格指数报收于729元/吨,环比下降3元/吨。从环渤海六个港口交易价格的采集情况看,本期共采集样本单位82家,样本数量为312条。55

下一篇:湖南岳阳铁水集运煤炭码头开港

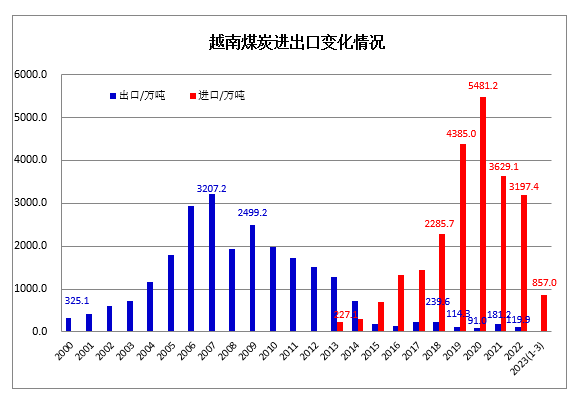

最新数据,进口煤同比大增72.7%,对市场有冲击!

2023-05-11

湖南岳阳铁水集运煤炭码头开港 打造国家级北煤南运中转枢纽2023-05-11

湖南岳阳铁水集运煤炭码头开港2023-05-11

【BSPI】环渤海动力煤价格指数729元/吨2023-05-11

【江湖数据】5月份环渤海港口库存快速回升2023-05-11

呼铁局、太原局管内多个煤炭线路开展集中修2023-05-11

288口岸日通关煤炭不超过8万吨?当地贸易商:入境车辆略有减少2023-05-11

大秦铁路4月份运量环比下降17.16%,同比下降8.82%2023-05-11

晋煤外运重要通道侯月铁路开启集中修施工2023-05-11

其他资讯

- 解读4月份PMI数据:回升基础仍需巩固,...

国家统计局服务业调查中心、中国物流与采购联合会4月30日发布数据,4月份,中国制... - 中国商务部:继续采取一系列措施扩大进口

中国商务部国际贸易谈判代表兼副部长王受文23日称,今后将继续采取一系列措施扩大进... - 权威部门话开局丨能源行业高质量发展怎么干...

国家能源局局长章建华12日表示,我国能源行业将聚焦能源安全保障、清洁低碳转型、科... - ·我国首条“西氢东送”管道纳入国家规划

- ·国家能源局加快推进能源数字化智能化发展

- ·“拥抱中国开放带来的巨大机遇”

- ·中共中央 国务院印发《党和国家机构改革方案》...

- ·国务院机构改革方案说明发布,组建、重组、调整...

- ·李克强在政府工作报告中提出今年发展主要预期目...

- ·中共中央国务院印发《数字中国建设整体布局规划...

- ·习近平:当前经济工作的几个重大问题

吉公网安备 22010402000830号

吉公网安备 22010402000830号