|

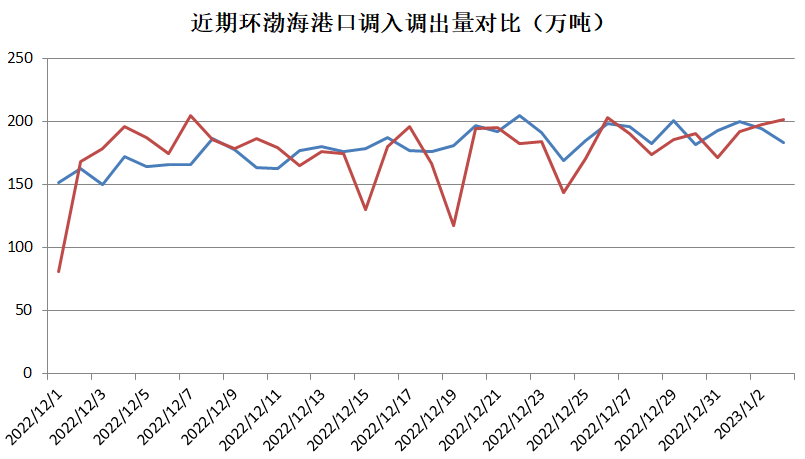

本报告期(2022年12月28日至2023年1月3日),环渤海动力煤价格指数报收于734元/吨,环比持平。 从环渤海六个港口交易价格的采集情况看,本期共采集样本单位80家,样本数量为309条。5500K热值(硫分:0.6%-1%)的现货综合价格为851元/吨,长协综合价格为728元/吨,现货与长协的计算比例为5:95。从计算结果看,本报告期,24个规格品价格全部持平。 分析认为,受市场需求持续低迷影响,沿海煤炭市场供需基本面趋向宽松,市场整体呈现偏弱行情。但适逢岁末年初,主产区停产检修煤矿增多,煤炭货源供应阶段性收紧,市场煤价跌幅渐趋收窄,本期环渤海煤炭价格指数延续平稳走势。 一、产地煤市供需两弱,长协货源稳定兑现。坑口市场需求释放持续乏力,且随着春节临近,产地部分民营煤矿陆续放假,产区市场整体呈现供需两弱行情。但大型煤企生产及调运维持常态化运行,长协货源供应相对充足,叠加疫情防控政策的放松,煤炭供需衔接已恢复顺畅,煤炭市场基本盘得到稳定保障。 二、港口库存状态相对宽松,蓄水池效应继续凸显。目前主要集港铁路运量稳定在高位水平,环渤海港口煤炭货源到港增量明显,同时旺季耗煤高峰期电厂长协合同兑现积极,整体调出量也维持高位水平,港口库存在进出量盈余下有小幅波动回升。截至1月3日,秦唐沧港口库存升至2380万吨水平,较去年同期偏高270万吨以上,锚地船舶数量112艘,港口环节船货匹配相对宽松。 三、新年度长协合同进入执行期,电煤保障能力继续增强。据国家能源局数据显示,预计2022年全年电煤中长期合同实际兑现量约20亿吨,稳住了电煤供应基本盘。进入2023年,政策端引导中长期合同电煤可供资源总量显著增加,煤炭的兜底保障预期继续增强。 总体来看,受疫情等因素扰动,工业端高负荷开工意愿偏弱,且随着春节期间传统用电低谷期到来,下游电煤日耗已呈现明显筑顶态势,进一步提升空间有限,叠加非电终端有效开工不足,市场采购需求低迷的情况,市场悲观看空情绪仍占主导。 沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期(2022年12月28日至2023年1月3日),海运煤炭运价指数持续下行。截至2023年1月3日,运价指数收于671.99点,与2022年12月27日相比下行95.63点,降幅为12.46%。 具体到部分主要船型和航线,2023年1月3日与2022年12月27日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价报34.0元/吨,环比下行6.0元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价报18.5元/吨,环比下行5.0元/吨;秦皇岛至江阴航线4-5万吨船舶的煤炭平均运价报20.5元/吨,环比下行5.0元/吨。 |

环渤海动力煤价格指数734元/吨 多期持平

文章来源:秦皇岛煤炭网 发布时间:2023-01-05

摘要:本报告期(2022年12月28日至2023年1月3日),环渤海动力煤价格指数报收于734元/吨,环比持平。从环渤海六个港口交易价格的采集情况看,本期共采集样本单位80家,样本数量为309条。5500K

上一篇:环渤海港口动力煤库存稳步回升

下一篇:河北黄骅港去年非煤吞吐量破亿吨

印尼煤出口又遇新状况,不过影响或有限

2023-01-05

澳煤恢复进口后对国内动力煤市场影响2023-01-05

2022年大秦线完成货物运输量39678万吨2023-01-05

历史总是惊人的相似 去年1月印尼就出口受限了一回!2023-01-05

国家能源集团铁路系统开启外购煤发运业务2023-01-05

印度市场难大增,俄罗斯焦煤出口到哪里?2023-01-05

2022年浩吉铁路运煤总量9024.2万吨 增长55.6%2023-01-05

进口动力煤市场表现平静,价格存在下跌预期2023-01-05

新年伊始进口煤市场稳中偏弱运行2023-01-05

其他资讯

- 回眸2022,十组数据看亮点

2022年,国际环境风高浪急,国内改革发展稳定任务艰巨繁重。对全党全国各族人民来... - 人民日报头版:以进固稳,中国经济潜力大

冬日的金沙江畔,大坝高耸,白鹤滩水电站百万千瓦水轮发电机组高速运转,滚滚绿电经过... - 李克强将与主要国际经济组织负责人举行第七...

外交部发言人毛宁7日宣布:国务院总理李克强将于12月8日至9日在安徽省黄山市与世... - ·人民日报:巩固工业经济回升向好趋势

- ·不可阻挡的步伐——写在中华民族伟大复兴的中国...

- ·国家发改委:深入实施能源资源安全战略

- ·联合国气候大会聚焦落实承诺

- ·中国持续为世界经济注入强大动力

- ·我国成功勘探发现首个深水深层大气田

- ·中国经济“升温”预期增强

- ·多个世界第一!我国已成为全球货物贸易第一大国

吉公网安备 22010402000830号

吉公网安备 22010402000830号