|

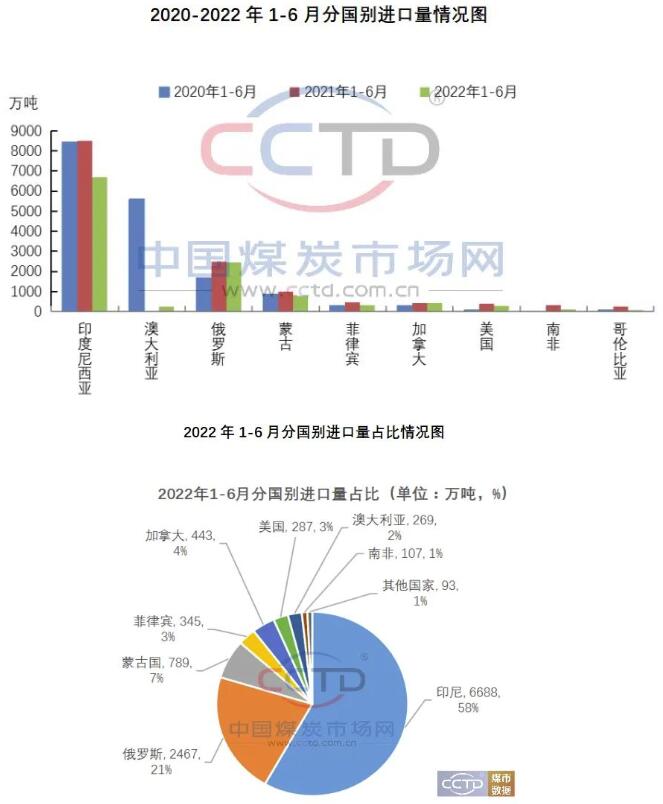

2022年上半年,除了从加拿大进口煤炭数量同比增加外,我国从印尼、俄罗斯、蒙古国、菲律宾、美国、南非和哥伦比亚的进口煤数量同比均出现减少,尤其是从南非和哥伦比亚进口煤数量降幅较1-5月进一步扩大,同比降幅分别为69%和90%。

分国别来看,今年前6月,我国进口煤前三大来源国为印尼、俄罗斯和蒙古国。其中,印尼煤炭进口量占我国进口煤总量的比重由去年的61%下调到今年的58%,俄罗斯占比由去年的18%上探到今年的21%,蒙古国占比与去年一致均为7%。 今年上半年,我国从南非和哥伦比亚进口煤炭数量降幅明显,主要是因为国际市场需求大幅增加推动这两国煤价持续上涨,再加上南非和哥伦比亚到我国距离长、运费高,到岸价已经远远没有优势可言。据某船舶航运跟踪数据显示,今年1-6月,仅欧盟地区从南非和哥伦比亚进口煤炭数量同比就分别增长了约7.6倍和114%。与此同时南非和哥伦比亚的煤炭供应持续偏紧。据悉,南非铁路运营商Transnet已于7月12-21日对运煤铁路网进行年度检修工作,期间,连接煤炭产区与理查兹湾煤码头(RBCT)的铁路线停运,使得今年以来本就受铁路问题困扰的南非煤出口货源更加紧张。 入夏以来,欧洲多数国家均迎来了历史高温天气,用电需求迅速增加,而在天然气供应存在严重缺口的背景下,欧洲各国进口煤需求急剧增长,南非、哥伦比亚和澳大利亚的大部分高卡煤目前都已被欧洲国家预订,此外,欧洲国家对印尼中卡煤的需求也明显增加。再加上日本和韩国均放宽了对燃煤发电的限制,日本在8月份还要新启用一家燃煤电厂,将继续增加对澳煤和印尼煤的采购量。国际需求增加推动印尼煤价格居高不下,进口印尼煤到中国价格几乎没有优势,这也是是造成我国进口煤数量减少的主要原因。低卡煤在部分时段虽有优势,但在国内长协煤供应稳步增加的情况下,进口煤需求受到挤压,电厂中标价也基本在低位徘徊。与印尼煤相比,俄罗斯煤到岸价相对具有优势,但是受制于结算方式和运输瓶颈的制约,目前暂未看到大量增加的趋势,但后期俄煤进口量占我国进口煤总量的比重或将进一步上升。 |

上半年煤炭进口数据解析

文章来源:中国煤炭市场网 发布时间:2022-07-22

摘要:2022年上半年,除了从加拿大进口煤炭数量同比增加外,我国从印尼、俄罗斯、蒙古国、菲律宾、美国、南非和哥伦比亚的进口煤数量同比均出现减少,尤其是从南非和哥伦比亚进口煤数量降幅较1-5月进一步扩大,同比

7月煤炭进口环比回升 同比创2017年以来同期新低

2022-07-22

大秦铁路运量持续高位运行 日运量18次突破130万吨2022-07-22

对欧出口减一半,印度进口增70%2022-07-22

甘其毛都口岸全面完成境外蒙煤清库任务2022-07-22

上半年陕煤运销集团煤炭总销量1.15亿吨 同比增长6.9%2022-07-22

上半年“疆煤外运”2337.2万吨 同比增长78.8%2022-07-22

岳阳铁水集运煤炭储备项目一期8月底投运2022-07-22

西安局今年已通过浩吉铁路完成货物发送量2921.69万吨2022-07-22

截至目前全国363家铁路直供电厂存煤可耗天数达23.3天2022-07-22

其他资讯

- 有信心、有决心、有基础、有条件推动钢铁行...

“越是在复杂多变的形势下,越要保持清醒的头脑,在解决当前突出问题的同时,要保持战... - 中国经济,无惧风浪立潮头——2022年上...

看似寻常最奇崛,成如容易却艰辛。重要之年,船行中流,书写不寻常的一页。今年以来,... - 年中经济观察:大国粮仓,稳产优供根基牢

悠悠万事,吃饭为大。习近平总书记强调:“粮食安全是‘国之大者&rsq... - ·李克强:着力巩固经济恢复基础 推动经济尽快回...

- ·李克强:落实好宏观政策 推进改革开放 为稳经...

- ·金砖国家领导人第十四次会晤举行 习近平主持会...

- ·制造业技能根基工程启动实施

- ·新材料 现代化强国的重要物质基础

- ·发改委:今年以来能源供应平稳有序

- ·做好能源粮食生产保供工作

- ·国家能源局发布2022年一季度全国能源形势

吉公网安备 22010402000830号

吉公网安备 22010402000830号