|

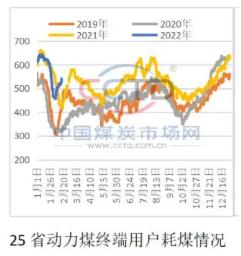

产地供煤稳步回升。根据CCTD中国煤炭市场网监测的数据显示,2月17日当周,鄂尔多斯日均产量226万吨/日,周环比增加17万吨/日,受降雪天气拖累17日产量不足190万吨,雪天对汽运影响更加明显,销量更是下降至148万吨。天气转晴后,日产量将再次回升到230万吨以上。  终端耗煤加速反弹。根据CCTD中国煤炭市场网监测的数据显示,2月17当周,25省动力煤终端日均耗煤522万吨/日,周环比增加38万吨/日。随着冬奥会结束,环京地区工业生产阶段性恢复,终端耗煤将继续反弹,被动去库或将持续。  后市来看,供需双方都将稳步增加。 供应方面,随着民营煤矿集中复产,特别是在保供的大环境下,煤炭供应大概率会回到1200万吨/日的高峰。港口方面,随着产量回升,大秦线发运略有好转,港口煤炭库存止跌反弹,周环比增加35万吨。随着供应进一步增加,叠加坑口价格下降,港口倒挂将逐步得以缓解,当港口“有利可图”时,贸易商发运积极性将得到释放,集港情况也将明显改善。 需求方面,未来10天影响我国冷空气过程依然频繁,且南方地区多阴雨天气,居民取暖用煤用电需求仍然较大。同时,随着冬奥会结束,此前限产的地区,在残奥会和两会之前,耗煤耗电需求或将阶段性释放,终端耗煤整体也将继续反弹。 综合来看,供应将继续增加,但是,在港口倒挂消除之前,港口资源结构性紧张和集港问题仍难以根除,市场还将处于博弈之中。 |

供耗双增 大秦运量好转

文章来源:中国煤炭市场网 发布时间:2022-02-21

摘要:产地供煤稳步回升。根据CCTD中国煤炭市场网监测的数据显示,2月17日当周,鄂尔多斯日均产量226万吨/日,周环比增加17万吨/日,受降雪天气拖累17日产量不足190万吨,雪天对汽运影响更加明显,销量

上一篇:江苏连云港:持续保障煤炭运输

下一篇:供耗双增 大秦线煤炭运量好转

庆阳规划新建两条铁路 保障大宗货物和煤炭运输

2022-02-21

进一步做好进口煤应急保障中长期合同,补签录入工作2022-02-21

环渤海动力煤价格指数735元/吨 环比持平2022-02-21

印尼煤到货量同比降三成 俄煤到货不降反增2022-02-21

强劲需求支撑3月印尼煤炭出口创纪录高位2022-02-21

国际主要港口动力煤价格以涨为主2022-02-21

山西太原一煤矿发生运输事故 致1人遇难2022-02-21

4月份国家铁路发送货物3.3亿吨2022-02-21

煤炭进口零关税有何影响?2022-02-21

其他资讯

- 做好能源粮食生产保供工作

近日召开的中共中央政治局会议要求,要做好能源资源保供稳价工作,抓好春耕备耕工作。... - 国家能源局发布2022年一季度全国能源形...

4月29日,国家能源局召开二季度网上新闻发布会,发布2022年一季度能源形势、可... - “十四五”能源科技创新规划出台 五大路线...

能源是攸关国家安全和发展的重点领域。国家能源局、科学技术部近日联合印发了《“十四... - ·欧盟反超东盟成中国最大贸易伙伴

- ·最全!一图读懂2022年《政府工作报告》

- ·全国政协十三届五次会议首场新闻发布会

- ·我国对欧投资保持逆势增长 2021年中欧贸易...

- ·中国两会的世界期待

- ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

吉公网安备 22010402000830号

吉公网安备 22010402000830号