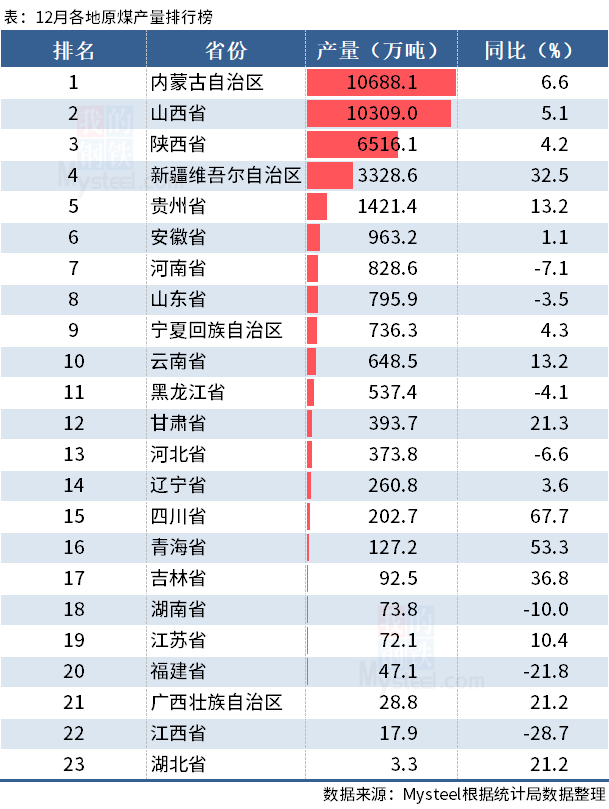

| 煤炭去产能 6月18日,发改委等六部门发布《关于做好2020年重点领域化解过剩产能工作的通知》,同时国家发改委和能源局联合印发《关于做好2020年能源安全保障工作的指导意见》。 继续关停落后产能。 指导意见提出2020年再退出一批煤炭落后产能。煤炭规划院2019年5月发布的《中国煤炭行业“十三五”煤控中期评估及后期展望》中预计2019-2020年煤炭行业仍有1.8亿吨去产能的空间,考虑到2019年已经去产能1.1亿吨,我们预计今年或再退出7000万吨煤炭落后产能。指导意见中提到2020年煤矿数量要控制在5000处以内,考虑到2019年末全国煤矿数量为5268处,我们预计今年或将关停超过268处矿井,煤炭供给宽松格局有望改善。 严控产能置换。 煤炭化解过剩产能工作要点中提到要严格落实产能置换要求,自6月18日起,原则上不再实施产能置换诚信承诺,已出具承诺的企业要在规定时间内履行承诺。我们认为由于不再允许在产能置换方案中提前新建煤矿,新产能投放难度或将加大。同时由于监督力度加大,前期未落实产能置换中核减、退出的煤矿将核减产能或关停。 加快兼并重组,进一步提高行业集中度。 煤炭化解过剩产能工作要点中提到要加快推进兼并重组,进一步提升产能集中度,同时指导意见中提到2020年大型煤炭基地产量要占全国煤炭产量96%以上。在政策支持下,我们预计未来煤企收购、兼并数量有望进一步增加。我们认为煤企提高生产规模后不仅可以降低生产成本,产能集中度提高后也利于减少恶性竞争,在煤价过低时可以更有效的实施主动减产,使煤价稳定在合理可持续区间。 增加铁路煤炭运输。 指导意见中提到力争将浩吉铁路2020年煤炭运输增加3000万吨以上,补强瓦日线集疏运配套能力,力争增加3000万吨以上。同时推进京津冀鲁地区公转铁,提高铁路运输比例。我们认为提高铁路运输比例有望提高拥有铁路运输业务板块煤企的利润。 煤价仍有上升空间。 5月以来煤矿限产叠加需求回升,动力煤价持续攀升。考虑到煤炭去产能有望改善供应宽松格局,叠加近期国内因矿难导致安全检查对供给形成扰动,我们认为煤价还有进一步上升空间。目前煤炭板块P/B仅为0.86x,低于过去10年均值的1.86x,估值位于底部,具备配置价值。 风险 电力需求不及预期;煤价超预期下跌。 |

中金:煤炭去产能有望改善供应格局 行业景气度回升

文章来源:中金点睛 发布时间:2020-06-19

摘要:6月18日,发改委等六部门发布《关于做好2020年重点领域化解过剩产能工作的通知》,同时国家发改委和能源局联合印发《关于做好2020年能源安全保障工作的指导意见》。

河南省力争今年生产原煤1亿吨以上,全年要建成6个智能化煤矿

2020-06-19

截至2021年底辽宁省在籍煤矿30处 产能3750万吨/年2020-06-19

2021年陕西原煤产量创历史新高 煤炭消费量增长0.5%2020-06-19

1月份吉林省原煤产量88.04万吨 同比增长10.44%2020-06-19

吉林省能源局关于2021年煤矿产能情况的通告2020-06-19

国家矿山安监局黑龙江局:严防“带病”复工复产2020-06-19

2021年全国原煤产量41.3亿吨 煤炭消费量增长4.6%2020-06-19

2021年伊金霍洛旗煤炭产量、销量及价格情况2020-06-19

截至2月15日贵州煤矿100%复工复产2020-06-19

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号