|

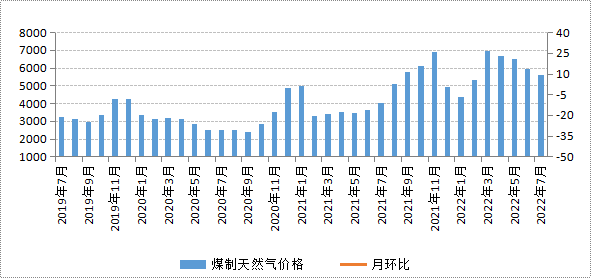

7月份,全区监测的7大类现代煤化工产品价格1升6降,其中,煤制高温煤焦油价格小幅上涨,煤制天然气、煤制PE、煤制PP、煤制甲醇、煤制合成氨、煤制尿素价格小幅下降。 一、我区现代煤化工产品价格运行情况 (一)煤制天然气价格继续小幅下降 7月份,天然气市场需求仍处于传统消费淡季,市场交易氛围清淡;同时,部分天然气生产企业检修结束,天然气市场供应有所增加,我区煤制天然气价格延续前期小幅下降走势。不过,受高温天气影响近期发电需求旺盛,所以7月下旬我区煤制天然气价格有回升迹象。7月份我区煤制天然气平均交易价格为5593.97元/吨,与6月份相比(下称环比),价格下降5.63%;与2021年7月份相比(下称同比),价格上涨39.20%,同比涨幅收窄24.55个百分点。

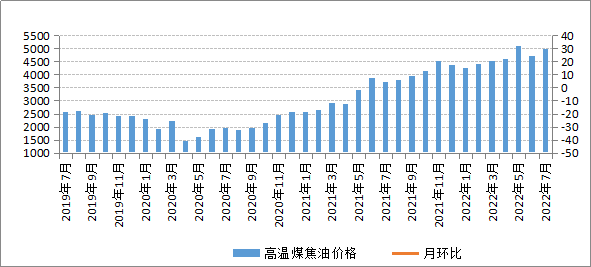

图1我区煤制天然气价格走势 (二)煤制高温煤焦油价格小幅上涨 一方面,7月份高温煤焦油市场存刚需支撑,但是下游深加工企业出现亏损,企业生产积极性降低,高温煤焦油市场需求整体有所走弱;另一方面,焦企限产力度持续加大,高温煤焦油供应量缩减。在供应缩减、需求偏弱的环境下,我区煤制高温煤焦油价格小幅上涨。7月份,我区煤制高温煤焦油平均交易价格为4978.87元/吨,环比上涨6.10%,同比上涨34.52%。

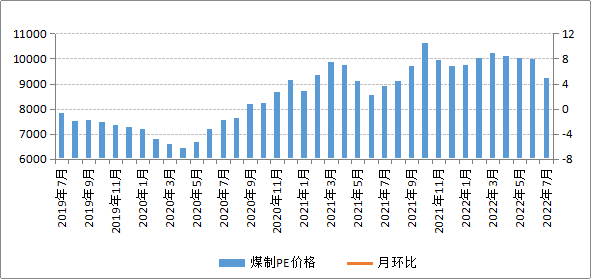

图2我区煤制高温煤焦油价格走势 (三)煤制PE(聚乙烯)价格小幅下降 7月份,虽然PE生产企业检修装置较多,PE市场供应有所减少,但是由于7月份依然是PE行业传统消费淡季,PE市场需求整体偏弱,市场多以低价成交为主,所以我区煤制PE价格小幅下降。7月份,我区煤制PE平均交易价格为9240.08元/吨,环比下降7.37%,同比上涨3.72%。

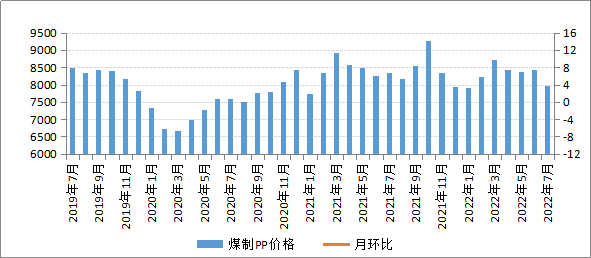

图3我区煤制PE价格走势 (四)煤制PP(聚丙烯)价格小幅下降 7月份,虽然煤制PP装置检修较多,PP市场供应压力有所减小,但是PP下游需求持续偏弱运行,下游企业以逢低按需补库为主,终端新订单跟进缓慢,PP市场交易氛围整体较为清淡,推动我区煤制PP价格小幅下降。7月份,我区煤制PP平均交易价格为7964.50元/吨,环比下降5.33%,同比下降4.47%。

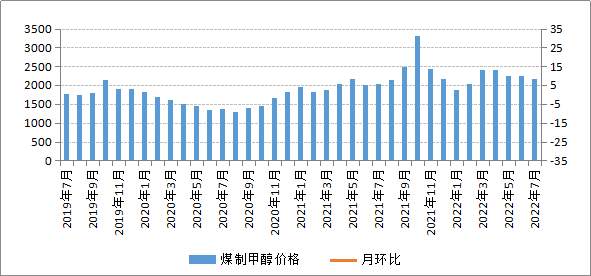

图4我区煤制PP价格走势 (五)煤制甲醇价格小幅下降 7月份,甲醇市场供应充裕,库存处于较高位置,但是下游处于消费淡季,贸易商接货积极性不高,厂家出货压力较大;另外,随着上游煤炭价格下降,甲醇成本支撑也在逐渐减弱,在以上因素共同作用下,我区煤制甲醇价格小幅下降。7月份,我区煤制甲醇平均交易价格为2149.15元/吨,环比下降3.60%,同比上涨5.50%。

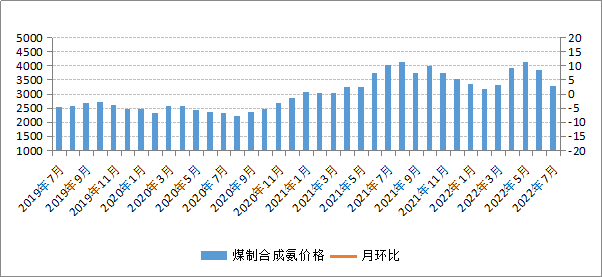

图5我区煤制甲醇价格走势 (六)煤制合成氨价格小幅下降 7月份,合成氨下游需求继续走弱,企业多以刚需采购为主,合成氨市场供应压力渐增,市场交易氛围较为冷清,我区煤制合成氨价格继续小幅下降。7月份,我区煤制合成氨平均交易价格为3269.36元/吨,环比下降15.05%,同比下降18.32%。

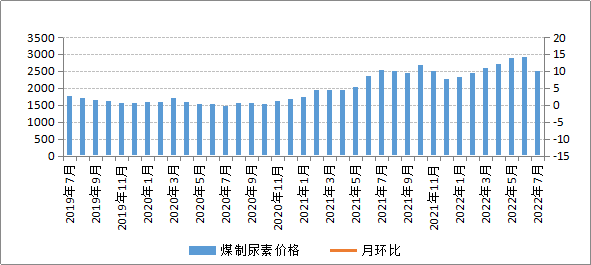

图6我区煤制合成氨价格走势 (七)煤制尿素价格高位回落 7月份,各地尿素农业需求陆续收尾,尿素农业采购量逐渐减少,而下游胶板行业因成品积压以及近期降雨影响开工率继续走低,尿素工业需求较往年同期减少。同时,7月份印度虽有尿素招标计划,但在收紧的出口政策下对尿素市场行情暂无明显利好支撑。总之,虽然7月份尿素装置检修不断,日产有所下降,但是在需求走弱的环境下,尿素供应压力较大,推动我区煤制尿素价格高位回落。7月份,我区煤制尿素平均交易价格为2509.08元/吨,环比下降14.25%,同比略降0.26%。

图7我区煤制尿素价格走势 二、煤化工产品价格后期走势预测 一方面,今年以来在疫情及国际地缘政治冲突影响下,国内经济发展面临诸多挑战。不过,随着疫情防控形势持续向好,稳经济一揽子政策措施加快生效,国内生产需求逐步恢复,物价总体稳定,主要经济指标边际改善,而且7月份中共中央政治局再次召开会议,强调下半年经济要坚持稳中求进总基调,巩固经济回升向好趋势,着力稳就业稳物价,保持经济运行在合理区间。另一方面,受美联储持续加息及全球金融市场频繁波动影响,7月份全球大宗商品价格继续下降,目前来看,欧美国家加息及全球流动性趋紧态势已明朗,预期全球大宗商品价格有继续下降的可能性。综合分析,随着国内经济逐步恢复,8月份煤化工行业供需两端将继续改善,预计我区现代煤化工产品价格呈稳中小幅波动走势,个别产品价格会受海外市场影响而小幅下降。 煤制甲醇供应端看,随着上游煤炭价格小幅下行,甲醇生产企业利润结构有所好转,目前甲醇装置检修已基本结束,后期检修计划偏少,加之新增产能投放市场,预计后期甲醇产量稳中有增;同时,近两月甲醇港口库存与往年同期相比处于较高位置,而且后期海外甲醇装置检修计划偏少,所以后期港口仍有累库可能。需求端看,虽然目前下游烯烃方面开工率较为稳定,但是受高温天气影响甲醇下游传统需求受到一定限制,所以总体来看甲醇市场需求仍处于淡季。综合分析,8月份我区煤制甲醇市场供应宽松,预计价格呈稳中小幅下降走势。 煤制PE、煤制PP今年以来,受原油价格持续高位运行及新冠肺炎疫情等影响,聚烯烃行业利润整体欠佳,市场供需两端弱势运行。近期,随着PE、PP价格下降,BOPP、塑编行业等下游需求有所改善,虽然与往年同期相比需求依然偏弱,但是下游企业生产积极性渐浓,后期随着中秋将近,包装膜需求预计走强,我区煤制PE、煤制PP供应压力将减弱,价格将以平稳运行为主。 煤制尿素需求端看,进入8月份,国内尿素农业需求将正式进入淡季,而工业需求主要包括复合肥、三聚氰胺和胶板。复合肥方面因高氮肥需求季节性转弱装置开工率将逐渐下滑,三聚氰胺方面因供应压力较大企业生产积极性不高,胶板行业开工率则持续低位,所以下游工业需求对尿素市场的支撑总体有限。另外,往年8月份开始尿素将进入出口旺季,但是今年尿素出口政策较严,目前来看法检政策仍未出现放松迹象,所以后期出口方面难有较大增量预期。供应端看,近期尿素装置开工率和日产均处于较高位置,不过随着尿素检修装置逐渐增加,尿素日均产量已有所下降,后期随着尿素需求走弱,预计尿素检修装置将继续增多,尿素供应量将逐步缩减。综合分析,8月份国内尿素市场供需两端将同步走弱,但是供应缩量不及需求缩量,尿素市场供应压力预计较大,我区煤制尿素价格将季节性回落。 |

7月份内蒙古现代煤化工产品价格以降为主

文章来源:内蒙古人民政府 发布时间:2022-08-09

摘要:7月份,全区监测的7大类现代煤化工产品价格1升6降,其中,煤制高温煤焦油价格小幅上涨,煤制天然气、煤制PE、煤制PP、煤制甲醇、煤制合成氨、煤制尿素价格小幅下降。一、我区现代煤化工产品价格运行情况(一

下一篇:没有了

我国大型煤制天然气甲烷化技术获重大突破

2022-08-09

关键技术创新让煤炭利用清洁高效2022-08-09

煤炭,是这样变成烯烃的2022-08-09

我国自主建造煤制乙醇生产项目将投产2022-08-09

全球规模最大煤基乙醇项目9月投产 探访“煤炭变酒精”工厂2022-08-09

煤化工项目煤种确定有了国家标准2022-08-09

山西持续优化煤化工产业布局2022-08-09

国内规模最大煤基乙醇项目建成投运2022-08-09

每年可减排二氧化碳30万吨!煤化工CO₂捕集项目在陕西榆林投产2022-08-09

其他资讯

- 有信心、有决心、有基础、有条件推动钢铁行...

“越是在复杂多变的形势下,越要保持清醒的头脑,在解决当前突出问题的同时,要保持战... - 中国经济,无惧风浪立潮头——2022年上...

看似寻常最奇崛,成如容易却艰辛。重要之年,船行中流,书写不寻常的一页。今年以来,... - 年中经济观察:大国粮仓,稳产优供根基牢

悠悠万事,吃饭为大。习近平总书记强调:“粮食安全是‘国之大者&rsq... - ·李克强:着力巩固经济恢复基础 推动经济尽快回...

- ·李克强:落实好宏观政策 推进改革开放 为稳经...

- ·金砖国家领导人第十四次会晤举行 习近平主持会...

- ·制造业技能根基工程启动实施

- ·新材料 现代化强国的重要物质基础

- ·发改委:今年以来能源供应平稳有序

- ·做好能源粮食生产保供工作

- ·国家能源局发布2022年一季度全国能源形势

吉公网安备 22010402000830号

吉公网安备 22010402000830号