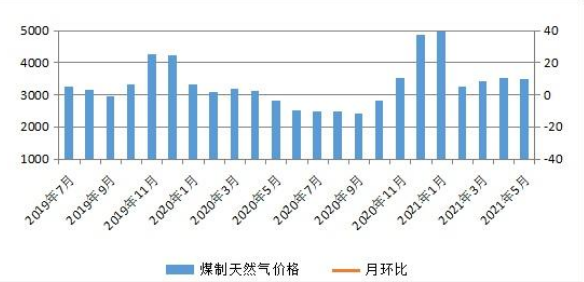

| 内蒙古,现代煤化工 5月份,内蒙古自治区现代煤化工行业保持向好发展态势,全区监测的7大类现代煤化工产品价格4涨3降,波动幅度总体较小。 一、内蒙古自治区现代煤化工产品价格运行情况 (一)煤制天然气价格略有下降 5月份,由于天然气市场供给充足、需求偏弱,库存压力有所增加,所以部分生产企业选择降价排库,推动煤制天然气价格小幅下降。5月份煤制天然气平均交易价格为3469.53元/吨,较4月份(下称环比)下降1.48%,较2020年5月份(下称同比)上涨24.03%。2-5月份,煤制天然气价格整体较为平稳,月环比涨跌幅逐渐收窄,从价格上体现了煤制天然气行业平稳健康的发展态势。

煤制天然气价格走势 (二)煤制高温煤焦油价格再创新高 5月份,在下游深加工产品价格持续上涨利益驱动下,下游企业补库积极,煤焦油市场需求旺盛,供给偏紧;同时,煤炭及国际油价的上涨也进一步推动了煤制高温煤焦油价格的上涨,并再次创下历史新高水平。5月份,煤制高温煤焦油平均交易价格为3420.14元/吨,环比上涨19.11%,同比上涨112.66%。

煤制高温煤焦油价格走势 (三)煤制PE(聚乙烯)价格小幅下降 5月份,受国内下游市场需求走弱及海外PE市场供给增加等共同影响,煤制PE价格继续回落。5月份,煤制PE平均交易价格为9111.98元/吨,环比下降6.29%,同比上涨36.81%。

煤制PE价格走势 (四)煤制PP(聚丙烯)价格小幅下降 5月份,PP下游企业仍以刚需采购为主,下游需求偏弱,供给压力略有增加,推动煤制PP价格继续小幅回落。5月份,煤制PP平均交易价格为8469.83元/吨,环比下降1.03%,同比上涨16.50%。

煤制PP价格走势 (五)煤制甲醇价格小幅上涨 首先,5月份甲醛、二甲醚、二氯甲烷、冰醋酸等传统下游产业利润可观,企业生产较为积极,加上下游新兴装置开工率较高,所以5月份甲醇市场需求较大;其次,受检修及能耗双控政策影响甲醇市场供应偏紧,库存持续偏低;再次,上游煤炭价格上涨形成较强支撑作用,以上多重因素共同推动煤制甲醇价格小幅上涨,并再创一年来新高水平。5月份,煤制甲醇平均交易价格为2155.00元/吨,环比上涨6.65%,同比上涨49.55%。

煤制甲醇价格走势 (六)煤制合成氨价格高位运行 5月份,合成氨市场需求旺盛,下游采购较为积极,市场供给偏紧,推动煤制合成氨价格小幅上涨创新高。5月份,煤制合成氨平均交易价格为3251.60元/吨,环比上涨1.06%,同比上涨34.42%。去年四季度以来,受原料价格上涨及供给结构偏紧影响,煤制合成氨价格波动上行,不过近期涨幅已有收窄迹象。

煤制合成氨价格走势 (七)煤制尿素价格小幅上涨 一方面,5月份尿素农需处于旺季,市场需求较大;另一方面,受装置检修影响尿素市场供给偏紧,库存处于低位;同时,上游煤炭价格上涨形成成本支撑,所以煤制尿素价格小幅上涨。5月份,煤制尿素平均交易价格为2039.22元/吨,环比上涨4.71%,同比上涨33.87%。

煤制尿素价格走势 二、煤化工产品价格后期走势预测 据国家统计局数据显示,5月份中国制造业采购经理指数为51.0%,比上月微落0.1个百分点;非制造业商务活动指数和综合PMI产出指数分别为55.2%和54.2%,比上月上升0.3和0.4个百分点,我国经济总体继续保持平稳扩张,为煤化工行业稳定发展奠定基础。同时,受能耗双控及原料价格持续上涨等多重因素影响,今年以来煤化工产品价格重心整体上移,不过近期价格涨幅已有收窄甚至出现价格下降,而且从统计局发布的5月下旬流通领域重要生产资料市场价格变动情况看,化工产品价格整体以小幅下降为主,也进一步说明煤化工产品需求增长整体有所放缓。 另外,双碳目标涉及能源结构和产业结构的全面调整,就煤化工行业而言,必将加速淘汰落后产能,不断优化行业技术水平,煤化工行业任重道远,价格也会受到一定影响。综合分析,预计6月份7类煤化工产品价格稳中小幅波动,其中,煤制天然气、煤制甲醇价格平稳运行,煤制高温煤焦油、煤制合成氨、煤制尿素价格小幅上涨,煤制PE、煤制PP价格小幅下降。 煤制甲醇 首先,由于我国煤制甲醇占甲醇总产能的比例达70%以上,可以说国内甲醇最主要的原料便是煤炭,所以煤价对甲醇价格的传导作用较为明显,目前煤炭价格处于历史高位,对甲醇价格形成较强支撑。其次,是国内甲醇主产区之一,能耗双控政策出台后,部分企业便开始降负生产,国内甲醇市场供应趋紧。 另外,由于甲醇进口货源有限,港口库存处于历史低位,港口甲醇累库周期延后,不过随着海外装置产能不断提升,后期港口进口量也将逐渐增加。同时,近期下游企业检修较多,加上部分下游企业利润下滑,特别是甲醇制烯烃企业已处盈亏平衡线附近经营,下游生产积极性有所下降,甲醇需求阶段性走弱,近期煤制甲醇出厂价也有小幅回调。综合分析,预计6月份煤制甲醇价格将保持高位平稳运行态势。 煤制合成氨、煤制尿素 首先,各地夏季备肥接踵而来,合成氨、尿素农肥需求迎来旺季,尿素企业订单较多;其次,虽然尿素生产利润高企,企业生产积极性较高,但是在能耗双控政策限制下,合成氨、尿素产能释放有限,市场供应偏紧;加上低库存延续及新一轮印度招标利好支撑,预计6月份煤制合成氨、煤制尿素价格将继续小幅上涨。 |

5月份内蒙古现代煤化工产品价格涨跌互现

文章来源:内蒙古发改委 发布时间:2021-06-17

摘要:5月份,内蒙古自治区现代煤化工行业保持向好发展态势,全区监测的7大类现代煤化工产品价格4涨3降,波动幅度总体较小。

上一篇:循环流化床煤气化技术加速产业化

国家发改委:坚决淘汰煤化工领域落后产能

2021-06-17

用煤制酒精,全国首套自主技术装置即将投产2021-06-17

“双碳”目标下,煤化工何去何从?2021-06-17

全球单套规模最大煤制油项目达产2021-06-17

赢战“百年未有之大变局” 金禧国际2021年产融结合再创新佳绩!2021-06-17

给黑煤“美白” 煤化工产业在这里走向多元2021-06-17

潞安化工集团与伊泰集团进行对标交流2021-06-17

开滦集团加快推进煤化工产业转型升级2021-06-17

煤化工在“双碳”目标中扮演重要角色2021-06-17

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号