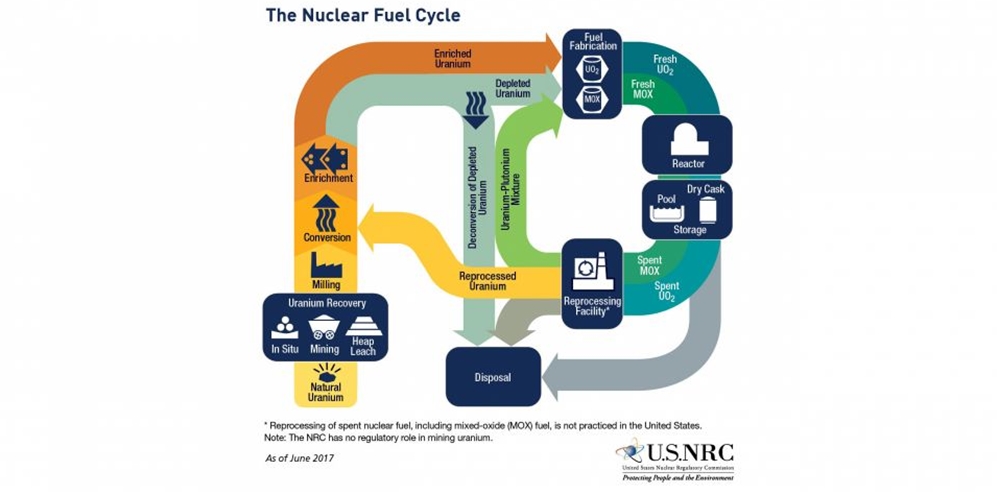

| 核电装备 从能源安全、环境保护、电力成本等多方面来看,中国都离不开核电,随着核电建设经验的积累和安全技术措施的不断完善,中国核电装备正保持着持续、稳定的发展。 核电年报有喜有忧批量建设具备条件 8月20日,中国核电发布的2020半年度报告显示,公司上半年实现营业收入约为232.34亿元,同比增长5.66%;当期对应实现归属净利润约为29.75亿元,同比增长14.49%。中国核电公告显示,目前,公司在运核电机组21台,装机容量1911.2万千瓦;在建机组5台,装机容量577万千瓦;在运非核清洁能源装机179.84万千瓦。另外,公司上半年共计10台机组获WANO综合指数满分值,21台机组平均值为97.29,达到历史最高水平。中核科技(即中核苏阀科技实业股份有限公司)8月8日公布了半年报,上半年,公司营业总收入为48171.61万元,与去年同期相比,减少了23.38%;营业利润为2191.21万元,与去年同期相比,减少了46.70%。海陆重工日前发布2020年半年度业绩预告,预告显示,报告期内,公司、重要控股子公司及相关行业上下游受新冠肺炎疫情影响,复工延迟、人员紧缺、原材料成本、管理成本增加等导致公司业务开展受到一定程度的冲击,本报告期内经营性业务收入与净利润较去年同期有所下降。 核电是当前新能源中唯一具备大规模批量建设的清洁能源,2019年初以来我国已恢复审批新建核电机组,包括漳州核电1~2号机组、太平岭核电1~2号机组等陆续获批并开工建设。中国核能行业协会数据显示,2020年1~6月,全国累计发电量为33644.80亿千瓦时,运行核电机组累计发电量为1714.95亿千瓦时,占全国累计发电量的5.10%。与燃煤发电相比,核能发电相当于减少燃烧标准煤5263.18万吨,减少排放二氧化碳13789.54万吨,减少排放二氧化硫44.74万吨,减少排放氮氧化物38.95万吨。 国产化率不断提高关键部件尚需攻克 核电是一种有前途的清洁能源。按照国家环境保护法规和环境辐射监测标准,依据国家核安全局批准的排放限值,各运行核电厂对放射性流出物的排放进行了严格控制,对核电厂周围辐射环境进行了有效监测。中国核能行业协会数据显示,2020年1~6月放射性流出物排放统计结果表明,各运行核电厂放射性流出物的排放量均低于国家核安全局批准限值。中国通过引进消化吸收和自主攻关,已经逐步掌握了二代核电核岛、常规岛大多数关键设备的设计制造技术,正在向第三代、四代核电技术前进。目前,中国二代改进型核电设备完全可以实现国内制造,核岛的关键设备国产化率达到80%以上,反应堆压力容器、蒸汽发生器、稳压器和堆内构件等设备全部国内制造。三代核电超大型锻件、蒸发器、主管道、安全壳等关键设备也能够自主制造。三代核电装备国产化可以掌握AP-1000主要设备关键技术,从第五套设备开始可以基本实现国产化。中国核电设备在常规岛主设备领域的国产化率水平已达到70%以上,中国核电站辅助系统国产化率达到90%左右。《中国核能发展报告(2020)》显示,2019年,国内核电主设备交付39台套,包括CAP1400湿绕组电机主泵样机、高温气冷堆主氨风机、高温气冷堆蒸汽发生器等在内的一批具有自主知识产权的关键国产核电设备成功制造及验收。 近年来,虽然我国核电在自主设计、自主建造和设备制造等领域进步明显,核电装备国产化大幅提高,但仍有一些关键部件、材料、技术的研发和制造与国际先进水平相比存在差距,从一定程度上影响了自主化的进程和在建项目工程进度。对于一般设备的制造,当所用材料、制造工艺等在国内制造企业技术、装备能力达到要求后即可具备一定的产能,满足国内核电建设的需求;而一些关键技术,如百万千瓦级汽机转子焊接、压力容器内壁堆焊、蒸汽发生器管板堆焊及钻孔、堆芯吊篮制造等,以及压力容器大锻件、蒸汽发生器管束等材料,国内装备企业尚未完全掌握其技术要求,工装等也有一定差距。核电设备中的部分核心高端核岛设备仍依赖进口,未来国产化率仍需提高,其自主设计和制造是我国推进核电自主化的重点和难点。 市场前景潜力巨大“一带一路”服务世界 业内专家认为,核电市场前景广,在民用领域,一方面核电装备企业可以为海上油气田开采、海岛开发、我国滨海城市等的供电、供热和海水淡化提供可靠、稳定的电力,另一方面也可为破冰船提供推进动力。仅就海上石油钻采方面的需求粗略估计,未来市场规模就逾1000亿元。此外,随着风、光伏等清洁能源的快速发展,需要稳定的基荷电源与其互补发展。核电是清洁低碳的基荷电源,可以与风、光伏等清洁能源互为补充、协同发展。在这种情况下,我国核电装备市场得到了长足的发展。《中国核能发展报告(2020)》中的数据显示,截至2019年底,我国运行核电机组达到47台,总装机容量为4875万千瓦,位列全球第三。而截至2019年12月底,我国在建核电机组13台,总装机容量1387.1万千瓦,在建机组装机容量继续保持全球第一。 随着中国核电技术的不断成熟,伴随着国家“一带一路”倡议的布局和实施,“中国核电走出去”已经得到重视,国家能源局公布《服务核电企业科学发展协调工作机制实施方案》首次提出核电“走出去”战略:对核电装备等相关企业“走出去”给予方向性指引,并推动将核电“走出去”作为我国与潜在核电输入国双边交往的重要议题。“一带一路”沿线中,有28个国家计划发展核电,规划机组126台,总规模约1.5亿千瓦。以三代机组平均造价1.6万元/千瓦预估,市场总量约2.4万亿元。核电出海已成为未来中国核事业发展的重要驱动力。业内专家认为,充分发挥我国核电产业链完备的优势,集中力量攻克关键技术,实现我国核电的完全自给,我国核电装备行业必将迎来灿烂的明天。 |

我国核电装备布局完善 关键部件尚需攻克

文章来源:中国产业经济信息网 发布时间:2020-09-01

摘要:从能源安全、环境保护、电力成本等多方面来看,中国都离不开核电,随着核电建设经验的积累和安全技术措施的不断完善,中国核电装备正保持着持续、稳定的发展。

海阳核电斩获两项国际大奖 核能综合利用引发广泛关注

2020-09-01

乌克兰扎波罗热核电站起火2020-09-01

菲律宾将与美国签署核能发展谅解备忘录2020-09-01

乌克兰所有在运核电机组运行正常2020-09-01

美国三家企业合作参与波兰首座核电厂项目2020-09-01

中国核电:利润攀上新高峰2020-09-01

能源危机下 核能在欧洲或遇新机2020-09-01

日本拟建首座核聚变发电厂 预计5年内投入运转2020-09-01

到2023年“国和一号”将实现100%设备国产化能力2020-09-01

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号