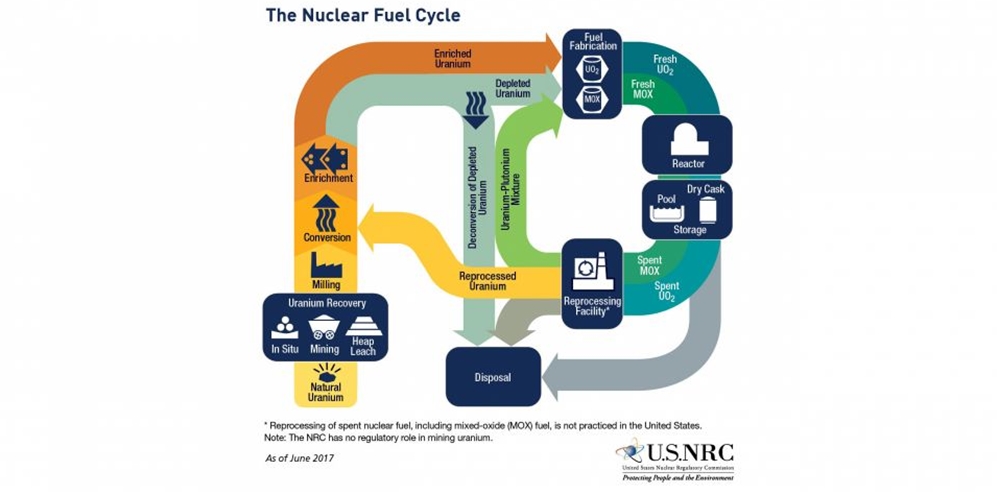

| 核电重启 经过了三年的“零核准”之后,2019年我国的核电项目再次开闸。 生态环境部3月的公告显示,福建漳州核电厂和广东太平岭核电厂的两台核电机组将在今年6月开工建设。 受到2011年日本福岛核事故的影响,核电站的安全性问题广受质疑。与以往不同的是,此次核电重新启动,有2018年多个三代机组的成功商运的经验铺垫在先。三代核电机组的技术可靠性已经得到验证,技术障碍基本扫除。 根据《中国核电中长期发展规划》设定的2020年装机量目标,我国目前核电建设还远未达到预期。今明两年,新的核电机组项目势必将密集审批与开工,而相关的核电企业也有望迎来发展的新机遇。 核电运营两巨头争霸 行业的红利将主要由三大核电集团共享。 由于核电行业尤其注重安全风险,资金投入大、技术门槛高、国家对于核电实施专属运营。 核电的建设和运营主要依靠国家核电技术公司、中国广核集团有限公司(简称中广核)和中国核工业集团公司(简称中核集团)三大核电集团。其中,国家核电和中国电力投资集团公司在2015年联合重组组建了国家电力投资集团有限公司(简称国家电投)。 尽管核电行业拥有千亿级的市场,但其他企业很难进入该领域参与广泛的竞争,更无法获得同样的垄断地位,因此行业的红利将主要由三大核电集团共享。目前,国内也仅有这3家企业参与了国内核电站的运营和管理。 三大核电集团中,中广核和中核集团是绝对的主力军,两大集团各有一家上市公司作为核电运营的平台,分别为中广核电力(01816.HK)和中国核电(601985.SH)。我国现有的所有在役核电项目均由两家企业负责运营。 截至2018年7月,我国共有在运核电反应堆数39座,其中,中广核电力管理在运核电反应堆21座,装机容量2255.3万千瓦。中国核电管理在运核电反应堆18座,装机容量1546.6万千瓦。 中广核电力不仅拥有更大的权益装机量,其盈利能力也强于中国核电。数据显示,中广核电力的销售毛利率、净利率、净资产收益率均略高于中国核电。 从未来一段时间的权益装机量看来,中广核电力仍然领先中国核电。目前,中广核电力管理在建核电反应堆7座,装机容量876.2万千瓦,中国核电管理在建核电反应堆7座,装机容量816.2万千瓦。 但由于两家企业身处港股、A股两个不同的市场,其股指表现存在差异,中广核电力在规模更大、盈利能力更强的情况下,其PE在10倍左右,PB仅有1.3,而中国核电的市盈率目前则在20倍左右,PB为2.3。 从财务数据上看,核电项目运营的整体利润率较为可观。两家核电运营上市公司过去5年多时间内的平均净资产收益率都在10%以上。但在未来一段时间之内,两家核电企业很有可能面临“增收不增利”的挑战。 在当前减税降费的大背景下,2019年的政府工作报告已经提出“一般工商业平均电价再降低10%”。核电属于公用事业的范畴,其盈利能力很大程度上取决于发改委核定的上网电价。两家企业作为央企下属公司也需要承担重要的社会职能,核电厂的盈利水平有进一步压缩的可能。 此外,中国核能行业协会近期发布的《我国三代核电经济性及市场竞争力研究》显示,首批三代核电成本高企,在当前政策规定的电价水平下难以盈利。后续的三代核电项目,只有实现规模化和大幅降成本之后,才能维持现有核电项目收益率水准。 首批三代核电机组中,台山核电站拥有一台机组,由中广核电力控股并运营管理。三门核电站拥有两台机组,由中国核电控股及管理。 核电设备民营企业新机遇 台海核电是最为纯正的核电设备标的,核电业务对其营收的贡献超75%。 相比核电运营,核电设备市场的开放性更强,也有更多民营企业参与其中。 但这并不意味着其行业壁垒的降低。核电设备关键技术难度大,技术门槛高,同时核电对安全的要求需要设备供应商技术相对成熟可靠,一般需要供货商有过往的供货业绩。 此外,企业生产核电设备需要获得民用核设备的设计制造资质,其中核一级、二级资质获取难度极大,需要企业长期的技术积累和资本投入。 也正是因此,目前核电设备市场也呈现出垄断竞争的态势。核电站主设备主要由上海电气(601727.SH)、东方 电气(600875.SH)、哈电集团等国有企业垄断。 不过,近年来也有部分民营企业占据细分领域主导地位。比如台海核电(002366.SZ)在主管道领域做到了国内规模领先,2017年国内市场份额约为60%; 浙富控股(002266.SZ)在控制棒驱动机构领域取得领先地位;纽威股份(603699.SH)、江苏神通(002438.SZ)等企业在阀门市场占据主流。 由于核电设备的市场规模有限,民营企业的市场份额本身也不大,许多上市公司只是与核电产业链相关,核电业务并不是他们的主营业务,对总营收的贡献非常小。核电市场大环境的景气,对于这些企业而言更多的仅仅是锦上添花。 四家民营企业中,台海核电是最为纯正的核电设备标的,核电业务对其营收的贡献超75%。 自2015年借壳上市以来,台海核电的销售毛利率一直在50%以上,2017年销售净利率高达41.91%,加权ROE高达36.39%。 值得注意的是,台海核电曾因为关联交易与债务问题收到了深交所对其2018半年报的问询,其股价也曾经从2017年的最高点32.74元一路下跌到个位数。 不过,在形势紧张之时,台海核电也迎来了帮手和救星。2018年12月,台海核电发布公告称,其控股股东台海集团将获得中核集团旗下的中核香港产业基金15亿港元增资,该基金将持有台海集团48.19%的股权。 由于核电的周期性影响,2018年核电开工建设较为惨淡,台海核电的营收和净利润均出现了较大程度的下滑。随着今后两年新核电项目的密集开工建设,背靠中核集团这棵大树,台海核电的成长和盈利都有望迎来回升。 |

核电重启 哪些企业获益最大

文章来源:经过了三年的“零核准”之后,20 发布时间:2019-05-23

摘要:经过了三年的“零核准”之后,2019年我国的核电项目再次开闸。

上一篇:国际核数据大会首次在我国召开

海阳核电斩获两项国际大奖 核能综合利用引发广泛关注

2019-05-23

乌克兰扎波罗热核电站起火2019-05-23

菲律宾将与美国签署核能发展谅解备忘录2019-05-23

乌克兰所有在运核电机组运行正常2019-05-23

美国三家企业合作参与波兰首座核电厂项目2019-05-23

中国核电:利润攀上新高峰2019-05-23

能源危机下 核能在欧洲或遇新机2019-05-23

日本拟建首座核聚变发电厂 预计5年内投入运转2019-05-23

到2023年“国和一号”将实现100%设备国产化能力2019-05-23

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号