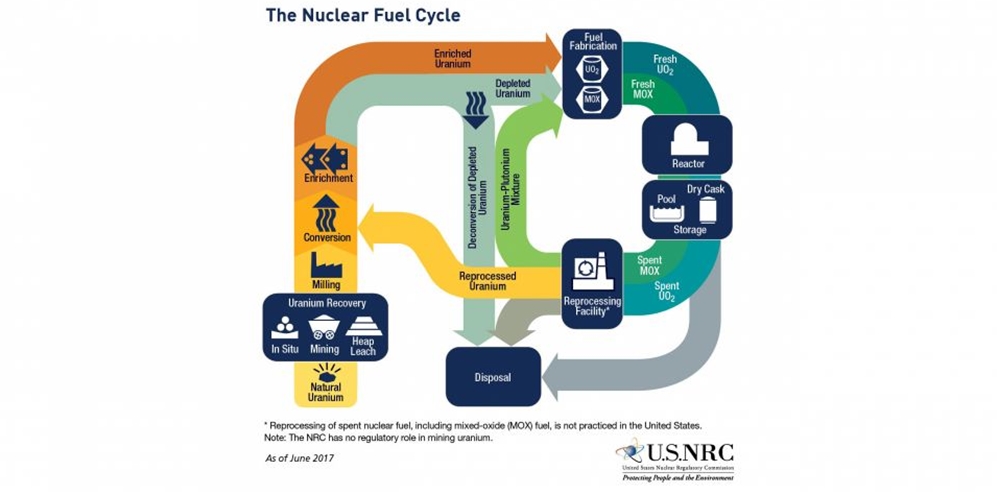

| 核电项目 进入4月份,国家核安全局批准核电相关项目明显有所提速。 生态环境部近日发布消息,国家核安全局根据《中华人民共和国核安全法》《中华人民共和国民用核设施安全监督管理条例》的有关要求,对台山核电合营有限公司提交的台山核电厂1、2号机组运行许可证申请书及其相关文件进行了审查,认为该申请是可以接受的,决定颁发台山核电厂1、2号机组运行许可证。 其中,根据许可证内容,台山核电厂1号机组有效期限至2058年4月9日,台山核电厂2号机组有效期限为自首次装料之日起40年。 与此同时,今年4月以来,国家核安全局批准了华能山东石岛湾核电有限公司提交的《华能山东石岛湾核电厂高温气冷堆核电站示范工程质量保证大纲(设计与建造阶段)》《华能山东石岛湾核电厂高温气冷堆核电站示范工程质量保证大纲(调试阶段)》。 此外,国家核安全局还批准了福建福清核电有限公司提交的《福建福清核电厂5、6号机组调试大纲》。 近期核电板块持续活跃 据了解,自2015年核准8台新建核电机组后,我国核电行业经历了三年多的“零审批”状态。但在4月1日召开的中国核能可持续发展论坛上,生态环境部副部长、国家核安全局局长刘华透露,“中国将在确保安全的前提下,继续发展核电,今年会有核电项目陆续开工建设”。这也被业内视为核电“重启”的信号,核电行业有望迎来复苏之年。 核电“重启”背后是广阔的市场。按照此前国家提出的核电发展目标,“十三五”期间,全国核电将投产约3000万千瓦、开工3000万千瓦以上,2020年装机达到5800万千瓦。以此预计,每年将要开工6-8台核电机组。若以每台投资100亿-200亿元计算,投资规模可达千亿元。 根据国家原子能机构统计,截至目前,中国内地在运核电机组45台,装机容量4590万千瓦,位居全球第三;在建核电机组11台,装机容量为1280万千瓦,规模居世界第一位。市场人士表示,近期核电板块持续活跃,与消息面刺激有直接关系。而市场的强烈反应则凸显出核电产业广阔的市场空间。由于风电、光伏等可再生能源的间歇性与波动性,核能作为唯一可大规模替代化石能源的稳定低碳能源,在能源转型中发挥重要作用。 《中国核能发展报告(2019)》表示,到2030年我国核电发电量有望超过美国和其他国家,到2035年发电量占比将从目前的4.22%上升到10%。以此测算,业内人士表示,考虑到中国核电装备国产化制造能力完全可以满足核电发展需要,预计2035年前后中国核电装机规模可达1.5亿千瓦左右,核电在中国清洁低碳能源构成中的比重进一步提高。 按照《中国核电中长期发展规划》的目标,中国需要在2019至2020年开工建设30台单机装机容量为100万千瓦的核电机组,总投资有望高达6000亿元人民币。有券商分析师表示,核电由于发电的稳定性,经济性和清洁环保等优点将成为替代“煤电”的最理想电源。未来五到十年我国将迎来核电投资的黄金期。 核电设备国产化率高 根据中国核能行业协会统计,2018年以来,我国三代核电机组投运新增数量明显,AP1000三门核电站1、2号机组,AP1000海阳核电站1、2号机组以及EPR台山核电站1号机组。这意味着,随着三代技术首批依托项目陆续建成,系统设计、关键设备制造、施工制造、调试等各阶段的技术、工艺流程均得到验证和固化,为后续三代核电的关键设备国产化、标准化以及批量化建设奠定了良好的基础。 随着我国核电发展壮大,一批核电配套的装备和零部件生产企业成长起来,它们掌握了核岛和常规岛关键设备设计、制造核心技术,国内核电装备制造业产品供应链全面覆盖我国国内建设的各类核电堆型,形成了以中国一重、中国二重和上重铸锻为产业龙头的大型铸锻件制造基地,以东方电气、上海电气和哈电集团为产业龙头的核电设备制造基地,以沈阳鼓风机集团、中核苏阀和 大连大高阀门为代表的核级泵阀制造基地,核电装备制造能力达到国际先进水平。 通过30年的积累,我国核电设备制造商的设计与制造能力明显提升,关键设备的国产化能力提高,为下一步核电技术降本提供空间。华龙国际核电技术有限公司副总经理、总工程师咸春宇表示“华龙一号”充分依托成熟的国内核电装备制造体系和能力,采用经验证的成熟技术,实现了集成创新。压力容器、蒸汽发生器、主管道及波动管、主泵、汽轮机等主要关键设备已实现国产化,设备国产化率达90%。 今年1月份,哈电锅炉自主研制的百万千瓦等级核电VVER压水堆机组单体式除氧器、高压加热器,解决了百万千瓦核电机组除氧设备国产化的难题,成功打破国外技术壁垒,为“华龙一号”“CAP1400”等大型核电机组国产化研制奠定基础而未来,随着核电重启后,核电细分领域的龙头企业将更受关注。 有研报称,单台核电机组投资约200亿元,其中对应设备投资约100亿元,按照每年6-8台核电机组估算,预计未来年均核电设备市场规模600-800亿元。建议关注核电主管道、核电阀门、核电主泵泵壳及核级屏蔽材料等细分领域龙头个股。 另外,核电设备国产化率高是我国核产业链的主要特征,当前国产化率已达到85%以上,主泵、DCS、重要阀门等长期依赖进口的设备已逐步实现国产化。核电设备占总投资中比重约为50%,并且由于核设备制造资质的限制,已拥有核设备制造能力和市场业绩的厂商拥有非常强的护城河,表现为极高的市场占有率和非常高的利润率,核一级设备制造商毛利率通常可达40%以上。 |

核电项目获批运行许可证 行业龙头发展前景受关注

文章来源:证券日报 发布时间:2019-04-16

摘要:4月16日讯,进入4月份,国家核安全局批准核电相关项目明显有所提速。

下一篇:解密“华龙一号”“成龙”之路

海阳核电斩获两项国际大奖 核能综合利用引发广泛关注

2019-04-16

乌克兰扎波罗热核电站起火2019-04-16

菲律宾将与美国签署核能发展谅解备忘录2019-04-16

乌克兰所有在运核电机组运行正常2019-04-16

美国三家企业合作参与波兰首座核电厂项目2019-04-16

中国核电:利润攀上新高峰2019-04-16

能源危机下 核能在欧洲或遇新机2019-04-16

日本拟建首座核聚变发电厂 预计5年内投入运转2019-04-16

到2023年“国和一号”将实现100%设备国产化能力2019-04-16

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号