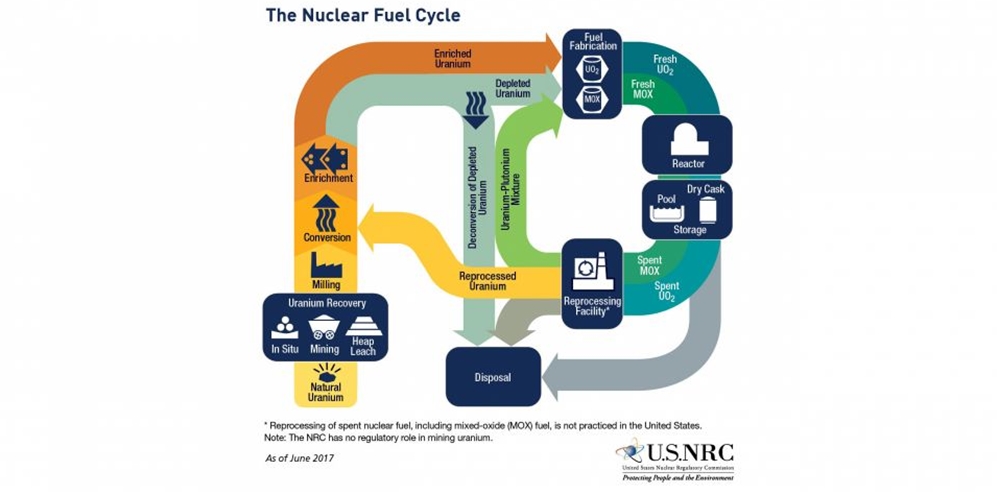

| 核电行业 中国对于核电的态度今年更为积极,根据国家能源局印发的《2018年能源指导意见》,核电发展方针从2017年的“安全发展核电”调整为18年的“稳妥推进核电发展”,同时提出要积极推进具备条件项目的核准建设,年内计划开工6~8台机组,AP1000具备商运条件后后续新机组已具备获批必要条件,华龙一号2017年8月融合完成已具备获批条件。 中国在碳排放减排和环保需求强烈,发展核电是改善能源结构的必然选择。2017年全国商运核电机组累计发电量为2474.69亿千瓦时。与燃煤发电相比,核能发电相当于减少燃烧标准煤7646.79万吨,减少排放二氧化碳20034.60万吨,减少排放二氧化硫65.00万吨,减少排放氮氧化物56.59万吨。 2017年全国累计发电量为62758.20亿千瓦时,商运核电机组累计发电量为2474.69亿千瓦时,约占全国累计发电量的3.94%,远远低于占比约73.48%的火电发电量,即使按照《能源发展十三五规划》的意见,2020年运行核电装机力争达到5800万千瓦,在建核电装机达到3000万千瓦以上,核电占比也仅占约5.8%,在发展核电的30多个国家中仍居于后列,提升空间较大。 中国全社会用电量创近五年新高,电力需求持续复苏。2018年上半年同比增长9.4%,达到近五年的最高值。受益用电需求回暖,国家从需求端考虑延缓核电新项目审批的因素进一步弱化,核电重启预期强化。 根据《电力发展十三五规划(2016-2020年)》和《能源发展十三五规划》的意见,2020年运行核电装机力争达到5800万千瓦,在建核电装机达到3000万千瓦以上。而截止2018年6月,在运在建核电机组共计5802万千瓦,仍需建设超3000万千瓦核电机组,按单台机组功率125万千瓦估算,2020年前至少需新开工24台核电机组,年均8台左右。 在核电站投资中,一般核电设备投资占比约50%,据此估算每年核电设备市场规模约800亿元,2020年前核电设备市场规模约2400亿元,其中核岛设备投资占比约一半;基础建设占比约40%,2020年前其市场规模约1920亿元;其他辅助设施占比约占10%,2020年前市场规模约480亿元。 核电行业主要受制于政策和技术两方面因素的影响,而目前这两方面都已取得重大突破,核电行业大概率将从底部复苏,核电审批时隔两年多重启可期。 |

核电行业的三代核电批量化建设蓄势待发

文章来源:中国产业信息网 发布时间:2019-02-12

摘要:中国对于核电的态度今年更为积极,根据国家能源局印发的《2018年能源指导意见》,核电发展方针从2017年的“安全发展核电”调整为18年的“稳妥推进核电发展”,同时提出要积极推进具备条件项目的核准建设,年内计划开工6~8台机组,AP1000具备商运条件后后续新

海阳核电斩获两项国际大奖 核能综合利用引发广泛关注

2019-02-12

乌克兰扎波罗热核电站起火2019-02-12

菲律宾将与美国签署核能发展谅解备忘录2019-02-12

乌克兰所有在运核电机组运行正常2019-02-12

美国三家企业合作参与波兰首座核电厂项目2019-02-12

中国核电:利润攀上新高峰2019-02-12

能源危机下 核能在欧洲或遇新机2019-02-12

日本拟建首座核聚变发电厂 预计5年内投入运转2019-02-12

到2023年“国和一号”将实现100%设备国产化能力2019-02-12

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号