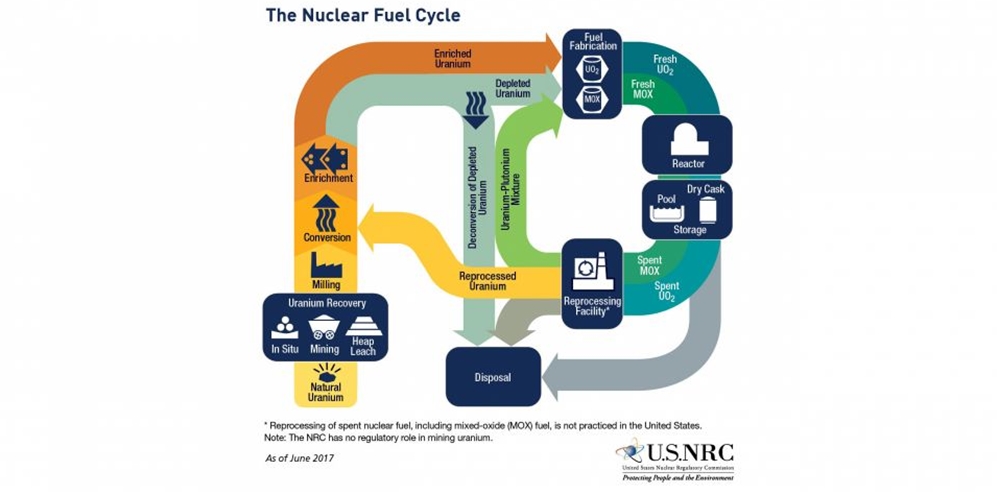

| 核电技术 据国家能源局1月24日披露,2018年,我国新投产7台核电机组,新增装机容量884万千瓦,AP1000和EPR全球首堆建成投产。截至2019年1月20日,我国在运核电机组达到45台,装机容量4590万千瓦,排名世界第三;在建机组11台,装机容量1218万千瓦。据中电联统计,2018年我国核电发电量约2944亿千瓦时,同比增长18.6%。 截至2018年12月31日,中国核电全年累积商运电量1178.47亿千瓦时,同比增长16.97%,其中核能发电1177.88亿千瓦时,同比增长16.98%。根据中广核电力统计,2018年1月至12月份,其运营管理的核电机组总上网电量约为1570.446亿千瓦时(15704458吉瓦时),较2017年同期增长14.02%。 未来核电将参与市场竞争 中国核电旗下核电机组,除了秦山二核上网电量同比下降1.37%外,其他核电厂都实现正增长。中广核电力旗下核电机组,岭澳核电站上网电量比去年同期下降3.26%,其他机组上网电量都实现正向增长。 值得一提的是,往年曾出现消纳能力不足的东北地区和省份,2018年核电消纳情况亦有好转。防城港核电站和红沿河核电站2018年换料大修总时间均多于2017年同期,但配合电网要求进行临时减载或临停的时间均少于2017年同期。不过,消纳情况好转并不是解释核电上网电量增长的唯一原因。新机组投产和参与市场化竞争,是隐藏在数据背后的两点事实。 核电机组上网电量增加的重要原因在于,2018年本身就是核电的投产大年。2018年,共7台核电机组建成并成功实现商运,包括田湾核电3、4号机组,阳江核电5号机组,三门核电1、2号机组,海阳核电1号机组,台山核电1号机组。 新机组投产,意味着装机容量加大,发电能力得到提升。江苏核电在这一年就有两台核电机组投产,上网电量同比增长32.81%,遥遥领先。 随着电力市场化的推进,核电参与市场的比重也越来越大。尽管不同核电机组所在省份、地区所采用的市场规则各有不同,但大部分核电机组均直接或间接地参与市场化竞争。以广东市场为例,尽管2018年核电并未直接参与市场竞争,但核电需将发电量的20%,以市场竞价的平均差价作为让利,支持实体经济发展。 2018年,国家发改委、国家能源局发布了《清洁能源消纳行动计划(2018-2020年)》。核电是清洁能源的品种之一,根据消纳行动计划所提出的目标,2018年全国大部分核电实现安全保障性消纳,2019年全国核电基本实现安全保障性消纳,2020年全国核电实现安全保障性消纳。 可以看到,对核电而言,无论暂行办法还是清洁能源消纳行动计划,均为其发电量的争取提供基础,而其第一出发点均着眼于安全。而不同于其他清洁能源,核电利用率并没有被制定具体数字指标。这使得在现实操作中,价格成为核电保障电量之外电量争取时的重要博弈工具。 参与市场化竞争将是核电未来发展的大方向,包括跨省区市场交易的范围和深度。在保持一定节奏的核电建设速度以维系产业链发展之外,这种形势将使核电企业在投资建设核电站上持更加谨慎的态度。而从具体核电项目看,参与配套建设抽水蓄能等调峰电源对核电投资来说,将是分担风险的一种选择。 核电成为国家新名片 据前瞻产业研究院发布的《中国核电行业市场前瞻与投资战略规划分析报告》统计数据显示,2017年我国核电发电占全国发电比重为3.9%,远低于全球10.6%的平均水平。到了2018年6月份,我国核电装机达到38台,总装机量37GW,约占全国电力总装机容量的2.13%。2018年上半年全国累计发电量3.19万亿千瓦时,同比增长8.3%,核电发电量为1300亿千瓦时,同比增长12.7%,约占2018年上半年全国总发电量的4.07%,核电装机规模及发电量均在不断增长。 截止2018年11月份,我国在运核电装机42.98GW;在建核电装机量12.84GW,投运+在建装机较国家到2020年底的规划还有32.18GW的缺口。从储备项目看,我国目前待核准的项目共43台机组,装机50.90GW,处于规划中的项目92台机组,对应装机109.40GW,更远期规划项目,共76台机组。储备项目丰富,核电产业具备持续推进的项目基础,发展空间广阔。 国产崛起,核电已成国家新名片。目前国内拥有自主知识产权的三代核电技术主要是华龙一号和CAP1400,其中华龙一号是中核、中广核在前期分别研发的ACP1000和ACPR1000+的基础上,联合研发而成;CAP1400则是在消化吸收AP1000的基础上,通过改进、开发和自主创新,研发而成的非能动大型压水堆。华龙一号和CAP140的核心设备国产化水平都已经达到或者接近90%。 |

自主知识产权核电技术已成国家新名片

文章来源:证券日报 发布时间:2019-01-29

摘要:1月29日讯,核电产业具备持续推进的项目基础,发展空间广阔。国产崛起,核电已成国家新名片。

下一篇:日本核电站输出战略走入死胡同

海阳核电斩获两项国际大奖 核能综合利用引发广泛关注

2019-01-29

乌克兰扎波罗热核电站起火2019-01-29

菲律宾将与美国签署核能发展谅解备忘录2019-01-29

乌克兰所有在运核电机组运行正常2019-01-29

美国三家企业合作参与波兰首座核电厂项目2019-01-29

中国核电:利润攀上新高峰2019-01-29

能源危机下 核能在欧洲或遇新机2019-01-29

日本拟建首座核聚变发电厂 预计5年内投入运转2019-01-29

到2023年“国和一号”将实现100%设备国产化能力2019-01-29

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号