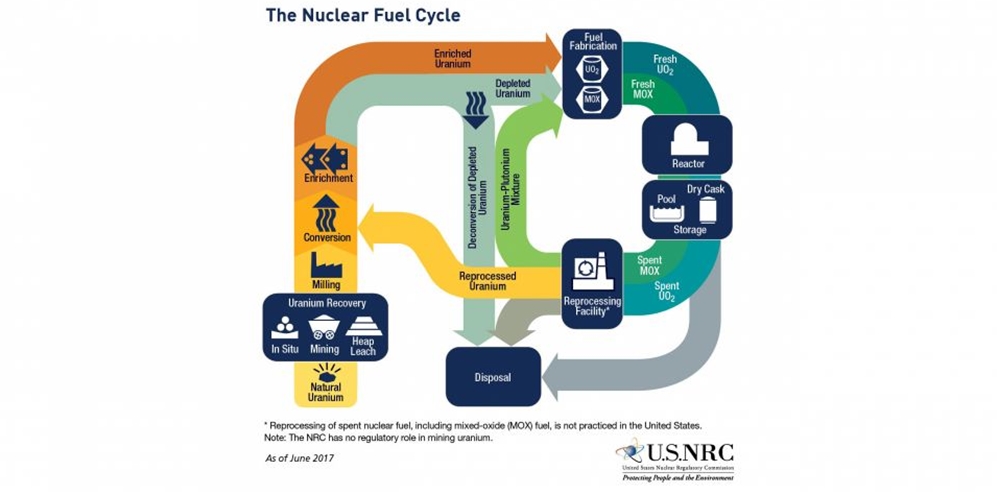

| 核电站,投产,负荷,运行,核电消纳 据澎湃新闻报道,三大核电企业董事长联名呼吁:核电按基本负荷运行,保障核电消纳。事情起因于2016年,全国核电机组按发电能力可生产2428亿度电,但由于各种因素限制,实际完成的计划电量1829亿度,参与市场交易消纳137亿度,总计损失电量462亿度,弃核率达19%,相当于近7台核电机组全年停运(澎湃新闻2017-03-08)。 联想到未来几年我国还将有多个核电站进入投产阶段,到那时核电卖给谁呢? 这则消息反映出当下电力市场有三个问题急需认真思考。 第一个问题,我国的电力供应是否充分 为了更好地展示我国电力市场的供给情况,需要对我国的电力市场整体有个粗略了解:根据数字,2015年全国发电量为58145亿千瓦时,其中火电42420亿千万时,水电11302亿千瓦时,的数据显示,2015年全社会用电量为55500亿千瓦时,同比增长0.5%。更为严重的是,2015年,全国6000千瓦及以上电厂发电设备累计平均利用小时为3969小时,同比减少349 小时。其中,水电设备平均利用小时为3621小时,同比减少48小时;火电设备平均利用小时为4329小时,同比减少410小时。 这组数据说明了两个问题:其一,当下电力产能供过于求,有效需求增长缓慢,现有发电能力几乎都处于不能满负荷工作状态。这里还没有提到大量的弃风电、光电现象,据介绍:2016年全国弃风和弃光电量分别达到497亿千瓦时和74亿千瓦时,较上年分别增加了46.6%和85%。即便产能如此严重过剩,2015年,全国电源新增生产能力(正式投产)12974万千瓦,其中,水电1608万千瓦,火电6400万千瓦;其二,目前的电力能源结构主体仍然是火电为主,化石燃料也是造成环境污染的主要源头。 至此,不需要再罗列数据了,电力供给市场目前存在严重产能过剩情况,即便处于用电高峰时段,现有的生产能力也足以满足市场需求,因而,核电的加入会让这种供给过剩现象更加严重。 第二个问题,核电能否促成能源供应转型 就目前情况看有点难。自2002年电力体制改革以后,国家电力公司拆分为两大块:电网与发电。名义上产供销分离,但是在结构安排上则呈现生产多元化而销售渠道单一化,人为造成严重垄断,这就意味着发电受制于输送与销售渠道,从而导致发电企业远离市场,并不了解市场的真实需求。问题是在市场经济社会,电网与发电厂家都是相对独立的市场经济主体,都要追求利益最大化。 据介绍,就目前公开的发电成本排序而言,水电成本最低,其次是核电,约合每度3~4角钱,再次是火电(我猜测真实成本在2~3角之间),第四是风电。但是,这种成本核算仅仅是发电成本(建造成本+运行成本)。 山东魏桥电厂以低于国家电网三分之一的价格卖电,还有25%的毛利润,由此可知,不赚钱谁还费心做这事。再加上核电目前仅占总发电量的4%(按2016 年数据测算),短期内靠核电改变能源结构显然还有很长的一段距离要走。 电力资源的最大特点就是无法储存,核电由于其自身的特殊性,调峰性能差, 更不能停机,一旦运转最好满发,这样能够充分利用核燃料,并为后续的核废料处理提供便利。因此,核电一旦投产最稳妥的方式就是按基本负荷运行。如果完全按照当下的行政指令去运营,可以很容易猜测到,这个模式在实际运行中会出现打折扣现象,电网会以各种名义消解行政指令,让指令在执行中打折扣。在电力需求不紧张,而且核电成本无法与传统电力竞争的情况下,再加上反核的声音,无法回避的核废料处理难题,以及巨大的外部成本,希望利用核电去改变传统能源结构的设想在当下仅具有理论意义,由此可以推断核电生产的未来之路仍是不确定的。 由于成本与市场价格的约束,用风电、光电等清洁可再生能源逐渐替代造成污染的化石能源结构的设想同样面临技术与成本的约束。如果没有大的技术突破,转型困难,除非国家补贴,但这不是长久之计,如何破解这个困局,只有市场化才是最终的破解之道。 第三个问题,能源结构升级转型的出路 仅就国家电网而言,虽然目前高居全球500强企业的第二名,但这份成绩单并不值得骄傲。客观地说,中国电网的市场化改革严重滞后,由于电力需求的刚性特征以及其超级垄断地位,导致其改革的动力与动机严重不足。基于常识,市场供给增加,消费价格应该下降才对。试问中国的企业和公众享受到符合市场预期的电价了吗?显然没有。在当下以火电为主的能源结构下,煤炭价格都快降成白菜价了,也没见电价有多少变化,导致电力需求严重不足。时至今日,市民用电大多平均在5~6角钱左右,工业用电更贵一些。如此巨大的差价,一则造成了垄断利润,二则限制了有效需求。当下中国电力市场的情形是:电力公司严重产能过剩,而电网公司通过各种隐性计划手段向电厂买电入网,并在各个生产厂家进行销量限额分配,这种运行模式严重扼杀了竞争与创新的潜在空间。 由于水电、火电、风电、光电与核电等生产厂家都要依靠单一渠道卖出产品, 会造成既无法实现满负荷运转,也无法实现充分竞争。导致的结果只有两个:其一, 在计划定额下,双方都没有动力去改革与创新;其二,消费者剩余永远被垄断企业独占。在这种模式下,市场是失灵的。由此可以推测企业会有强烈愿望去实行自救行为:即与当地用户私下交易卖电,当然这种价格是以比国家电网价格更低的价格出货的,但是电网肯定是会阻击这种私下交易行为。 一个理想模式应该是,通过市场的力量淘汰落后产能,降低电的成本,扩大用电的需求。作为超级垄断企业的电网本应把基于垄断价格卖电所得的利润中的一部分用于实现电力供给结构的改革,支持属于清洁能源的风电、光电、核电等进行技术革新,以促其降低成本,从而大幅替代火电所占比例,实现能源结构的转型,并助推全社会降低污染保护环境的目的,履行企业的责任。(作者单位:上海交通大学) |

核电站投产后电卖给谁?

文章来源:高科技与产业化 发布时间:2017-07-12

摘要:据澎湃新闻报道,三大核电企业董事长联名呼吁:核电按基本负荷运行,保障核电消纳。事情起因于2016年,全国核电机组按发电能力可生产2428亿度电

海阳核电斩获两项国际大奖 核能综合利用引发广泛关注

2017-07-12

乌克兰扎波罗热核电站起火2017-07-12

菲律宾将与美国签署核能发展谅解备忘录2017-07-12

乌克兰所有在运核电机组运行正常2017-07-12

美国三家企业合作参与波兰首座核电厂项目2017-07-12

中国核电:利润攀上新高峰2017-07-12

能源危机下 核能在欧洲或遇新机2017-07-12

日本拟建首座核聚变发电厂 预计5年内投入运转2017-07-12

到2023年“国和一号”将实现100%设备国产化能力2017-07-12

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号