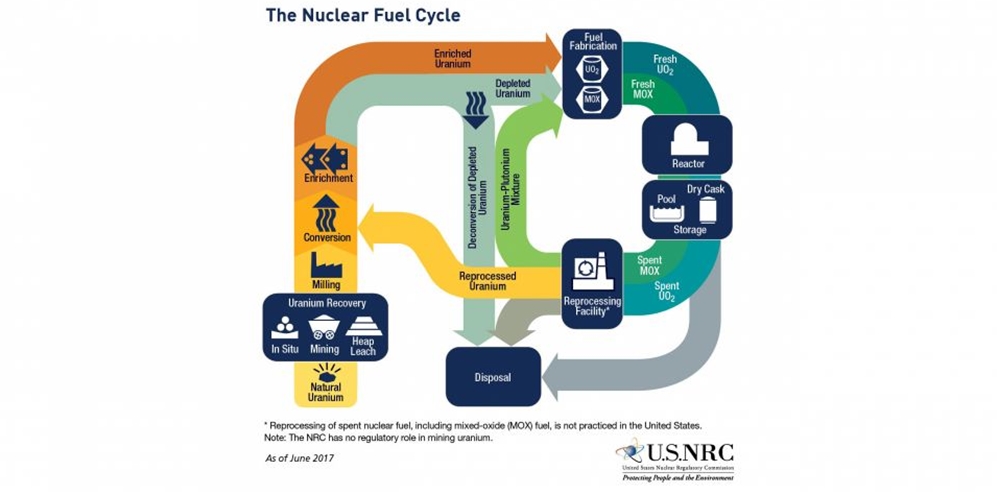

| 核电审批,业绩发电量 受到两部委《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》的影响,近日,光伏和风电行业备受关注,概念股股价纷纷上涨,但另一项新能源2018年的表现也不容小觑。 据2018年和2019年的数据显示,国内累计已有近13吉瓦核电装机商运,将显著提升沿海四省(粤鲁苏浙)电力装机规模,对火电产生一定替代效应。因此,有券商分析师预计,核电机组的商运将为后续核电项目新建提供重要的业绩参考,如顺利开建新机组,核电设备企业也有望迎来业绩放量。而这一点从中国核电近期公布的2018年业绩预告中可以窥见一二。 1月12日,中国核电发布了2018年业绩预增公告,公司预计2018年实现归属于上市公司股东的净利润与上年同期(追溯重述前)相比,增加1.10亿元-3.10亿元,同比增加2.45%-6.89%;与上年同期(追溯重述后)相比,增加6500万元-2.65亿元,同比增加1.43%-5.83%。预计达到,46.09亿元至48.09亿元。 公告显示,业绩预告期间为2018年1月1日―2018年12月31日,归属于上市公司股东的扣除非经常性损益的净利润与上年同期(追溯重述前)相比,增加1.82亿元-3.82亿元,同比增加4.04%-8.48%;与上年同期(追溯重述后)相比,增加1.82亿元-3.82亿元,同比增加4.04%-8.48%。 据了解,本期业绩预增主要原因是主营业务影响:2018年度商运机组增加,上网电量较上年同期增长,收入相应增加,同时,市场化电量占比较上年同期增长,部分机组增值税返还较上年同期减少,综合以上因素,业绩小幅增长。 而我国另一家核电巨头中广核电力,虽然并未公布业绩,但据公司公布的2018年经营数据显示,公司2018年上网电量1570亿千瓦时,同比增长14.02%。 2018年中广核上网电量大幅增长14%。2018年上网电量1570亿千瓦时,比2017年增加193亿千瓦时,同比增长14%,电量显著增长的主要原因包括:1)新投产机组贡献:阳江5号和台山1号分别于2018年7月和2018年12月投产,同时阳江4号于2017年3月投产;2)大修天数减少,用电需求良好,利用小时大幅上涨648小时。2018年公司共进行了14次大修,全年大修天数524天,较2017年减少76天,同时受益于各地用电需求良好,公司2018年平均利用小时数7554小时,较2017年同比增加648小时。 在建机组陆续投产体量逐步增长,核电审批重启在即中长期成长无忧。截止2018年底,公司共有六台机组在建(防城港3/4号,红沿河5/6号,阳江6号,台山2号),其中阳江6号和台山2号有望于2019年下半年商运。今年核电进展喜人,政策面,国家下发多个文件释放积极信息;技术面,多台三代核电机组商运表明核电技术不断成熟。 国内具有核电运营牌照的只有中核、中广核、国电投三家,其他电力运营商只能通过参股的方式参与核电站开发建设,竞争格局稳定。 最新数据显示,截至2018年6月30日,我国投入商业运行的核电机组共38台,总装机容量3694万千瓦,约占全国电力总装机容量的2.13%。其中,中国核电在运核电机组18台,装机容量1547万千瓦,占中国大陆在运核电市场份额的41.90%;中广核电力在运核电机组20台,装机容量2147万千瓦,占中国大陆在运核电市场份额的58.10%。换言之,中国核电与中广核电力两家企业一起控股了中国目前在运的所有核电站。 对于两家公司业绩向好,有分析人士大胆预测,核电审批重启在即。如果,审批重启打开了行业长期成长空间,考虑现有在建、已开展前期工作的规划机组,以及每个核电厂址 4台至8 台机组的可承纳容量,国内核电发展潜力巨大。 有分析人士称,两家核电运营商的盈利显示了当前中国核电产业正处于高度复苏期。自2011年日本福岛核事故后,世界范围内的核电建设几乎处于停滞状态,我国也并不例外,直到2014年“两会”期间,政府工作报告中首次提出“开工一批核电”,核电建设逐渐重启。 与之相应的,是核电发电量占比稳步提升。2012年,在联合国原子能机构统计的全球范围内最大17个核能发电国中,中国核能发电量占比2%,排名倒数第一。此后这一数据于2015年提升至3%。并在2018年首次突破4%。不过,相较于全球核能发电10.8%的占比平均水平,我国核电发电比例仍然较小,具有较大发展空间。 2018年以来,核电发电量持续增长,发电量占比不断提升,11月份占比首次突破5.0%,同比/环比提高了0.7和0.3个百分点。 |

核电审批或将重启 业界巨头预告业绩发电量占比提升

文章来源:证券日报 发布时间:2019-01-15

摘要:1月15日讯,受到两部委《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》的影响,近日,光伏和风电行业备受关注,概念股股价纷纷上涨,但另一项新能源2018年的表现也不容小觑。

海阳核电斩获两项国际大奖 核能综合利用引发广泛关注

2019-01-15

乌克兰扎波罗热核电站起火2019-01-15

菲律宾将与美国签署核能发展谅解备忘录2019-01-15

乌克兰所有在运核电机组运行正常2019-01-15

美国三家企业合作参与波兰首座核电厂项目2019-01-15

中国核电:利润攀上新高峰2019-01-15

能源危机下 核能在欧洲或遇新机2019-01-15

日本拟建首座核聚变发电厂 预计5年内投入运转2019-01-15

到2023年“国和一号”将实现100%设备国产化能力2019-01-15

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号