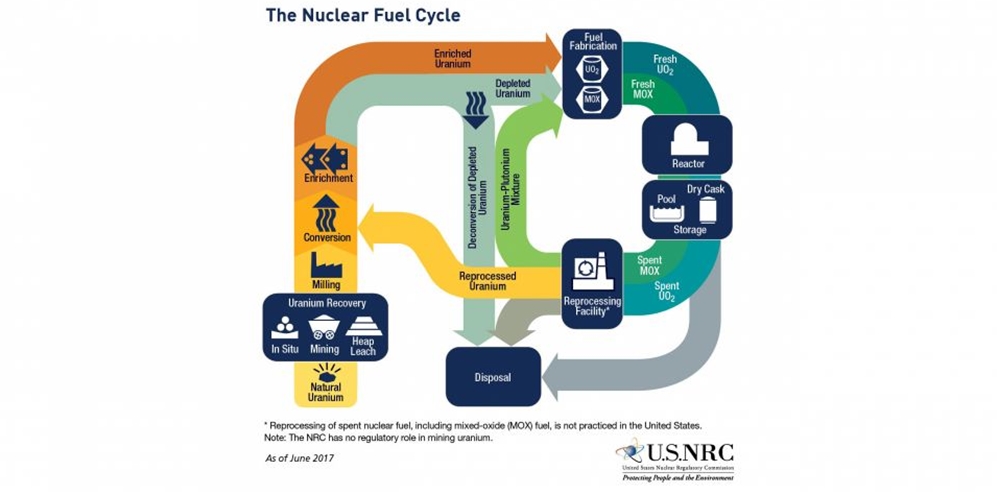

| 中国核电,发展,瓶颈 近日,在NuclearEngineering网站发布了一篇文章,题目为《NuclearinChina–whytheslowdown?》,文章得出中国核电步伐放缓的结论,并针对近年来中国核电的形势分析了核电发展减缓的因素。全文内容如下: 中国计划在2020年核电装机容量达到58GW,在建容量达到30GW以上的目标是难以实现的。西方国家熟悉的制约因素在中国会被关注到吗?——史蒂夫˙基德 我最近的一篇关于中国的文章(2016年8月,《影响当今中国核电规划的因素是什么?》)中有一个结论:影响世界其他地区核电规划的许多负面因素对中国也是至关重要的。去年证实了这是一个合理的判断。尽管在2016年中国启动了五座新的反应堆,投入商业运行的核电机组数量提高至36台,发电能力达32.6GWe,但是很明显核能发展速度还是在减缓。虽然目前有21个机组正在建设中,相当于23.1GWe,但18个月以来中国未有新堆批准建设。中国核电目前面临的困难包括未来使用的反应堆类型的不确定性、中国电力市场的地位、项目经济性、国有大型企业的行业结构、公众沟通等。 未来堆类型不确定性 对于减缓核电发展有几个可能的解释:进口的第三代反应堆设计(西屋AP1000和阿海珐EPR)的延期无疑与监管机构有关。虽然在三门热试已经完成,第一台AP1000机组可能会在2017年底前投产,但这不会带来大规模的新批准。西屋公司破产,中国人对AP1000的信心严重削弱。在批复更多核电站建设之前,当局希望看到三代核电成功运作的证据。 中国电力市场的地位 其他原因与中国规划的规模有关。一些地区的供应过剩恶化,电力需求和电价成了核电发展中难以平衡的问题。而且风力发电和太阳能发展仍然很快,水电项目也有很大优势,核电一时之间难以独撑大局。此外,福岛事故仍然对中国的核能监管部门造成阴影,监管机构对于核计划的实施显然非常谨慎。最终,监管机构顶部的一个人必须承担安全责任,50个反应堆的运行必定比5个或10个更加繁重。韩国的弃核与日本核电的重启并没有动摇中国核电发展态度。 未来中国的核电规划走向何方更难评估。到2020年的情况是相当确定的:即使目前正在建设的21个机组将投入运行,到2020年底,58GW的装机容量目标也将不能实现。中国另一个明确的目标是到那时在建容量达到30GW。这意味着到2025年要每年新增6台核电机组,几乎所有这些反应堆都将在2020年底之前批准,而2020年离现在只有42个月。这个目标实现起来似乎也不大可能。 中国自主研发的三代堆“华龙一号”的成功,或多或少减轻了对进口设计的担忧。目前中国有四个机组正在建设中(包含巴基斯坦一处)。中国核工业集团公司在福州(福清5&6号机组)正在建设的这两个机组按计划在2020/21年并网,但中广核防城港却稍显落后。华龙一号在集成中核集团和中广核集团的设计方面还存在问题,但最终国内和出口的华龙一号可能有统一的模式。但在一些厂址,“华龙一号”是否将完全取代AP1000还有待观察。 CAP1400也是难以回避的一个问题。目前,中国大规模开发AP1000,以及高温气冷堆(HTGR)和小型模块化反应堆(SMR)。CAP1400的建设许可已经被延期,并且仍然等待监管机构对AP1000建设的满意度。 项目经济性 今天影响中国规划的最大问题是其经济可行性。核电占中国电力供应的2-3%,所以人们认为还有很大的增长空间。然而,中国经济增长减缓,能源从密集到稀缺的转变和发电过度投资意味着一些省份的发电能力超过电网容量,电网公司正在努力从电厂出口电力。新的核电机组可能不会以支付其资本成本所需的80-90%能力来运行。 关税也受到威胁。中央政府正在逐步开放中国电力部门,使其更加适应经济条件。这可能不利于核电。建设第三代核电机组的费用正在攀升。反应堆可能需要负载跟踪,这在技术上和经济上都是不可行的。投资者对辽宁和福建省的立场显然很关注。 虽然中国政府表示正试图让大型国有企业以更具竞争力的方式经营,但政治上的必要性胜过经济学。许多污染的煤电厂已经关闭,但仍有许多新的更清洁的能源上网,风力和太阳能使核能逊色。经济和环境表明,传统煤电厂应该更快关闭,但这是一个困难的时期,因为失业将是一个大问题。 政府受到强大的压力,不得不推动不同的技术。风电和太阳能发电厂可能因电力供应过剩而受到更严重的打击。 行业结构 增加中国核能未来不确定性的另一个因素就是行业结构。中国政府明确表示希望兼并削减大型国有企业的数量。大型国有企业,主导所有工业部门,往往过度生产,试图越来越强大来保护自己。就像生产钢铁、水泥等材料一样,电力也没有什么不同。 有三家国企被授权经营核电站:中国核工业集团公司、中国广核集团有限公司和国家电力投资集团公司(由中国电力投资集团公司和国家核电技术公司于2016年合并而成)。另外四家大型(燃煤为主)电力公司持有核电站的少数股权(华能、大唐、华电和国电),预计这些公司最终将获得新核电厂的多数股权,并成为运营商。这现在看来不太可能;所有这些公司,煤炭公司,建筑和工程国有企业,甚至三峡公司等水力发电公司都在进行合并。尽管中广核在广东省的强大权力基础使得合并可能存在政治上的困难,但中核和中广核似乎不太可能继续维持他们的独立性,两者合并已经被提出。就目前而言,中国电力企业的盈利能力是可以衡量的。近年来,随着市场供应过剩的程度,公司的利润率大幅下降,因此很明显,必须采取一些措施。 公众沟通 政府的规划者们对核能的热衷程度已不再明显。中广核在全国人民代表大会上呼吁更大的核项目,而中国核工业集团公司的声音则倾向于更加谨慎,这与政府圈内的多数观点一致。预测到2030年实现200GWe的装机容量,在几年前并不罕见,现在看来已经不太可能了。 过去,许多人认为,由于中国是一个中央计划经济,拥有一个强大的一党制政府,公众的意见并不重要,对核能的反对很容易被克服。然而事实并非如此。在中国,公众舆论举足轻重,与资本主义民主国家的同行们一样,政客们对任何可能以任何方式煽动公众舆论的问题都避而远之。中国政府最不希望看到的是人们在街头抗议,但目前在提出的两个燃料循环工厂方案的时候这种情况已经发生,方案都很快被取消。 中国现在存在关于内陆核电站厂址的公众接受问题。政府已经暂停了这些措施以减缓核项目的进程,政府给自己留下了一个巨大的问题,它给人的印象是这些核电站是“第二好的”,而且可能不像沿海的核电站那么安全(中国所有的反应堆都在那里)。中国面临的威胁是,核电可能会成为最后的手段,就像世界上大多数国家一样。由于未能妥善处理围绕核问题的担忧,当局已经让它变得不那么可接受了。 |

外媒:中国核电发展受阻的五大瓶颈

文章来源:中国核网 发布时间:2017-08-22

摘要:近日,在NuclearEngineering网站发布了一篇文章,题目为《NuclearinChina–whytheslowdown?》,文章得出中国核电步伐放缓的结论

海阳核电斩获两项国际大奖 核能综合利用引发广泛关注

2017-08-22

乌克兰扎波罗热核电站起火2017-08-22

菲律宾将与美国签署核能发展谅解备忘录2017-08-22

乌克兰所有在运核电机组运行正常2017-08-22

美国三家企业合作参与波兰首座核电厂项目2017-08-22

中国核电:利润攀上新高峰2017-08-22

能源危机下 核能在欧洲或遇新机2017-08-22

日本拟建首座核聚变发电厂 预计5年内投入运转2017-08-22

到2023年“国和一号”将实现100%设备国产化能力2017-08-22

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号