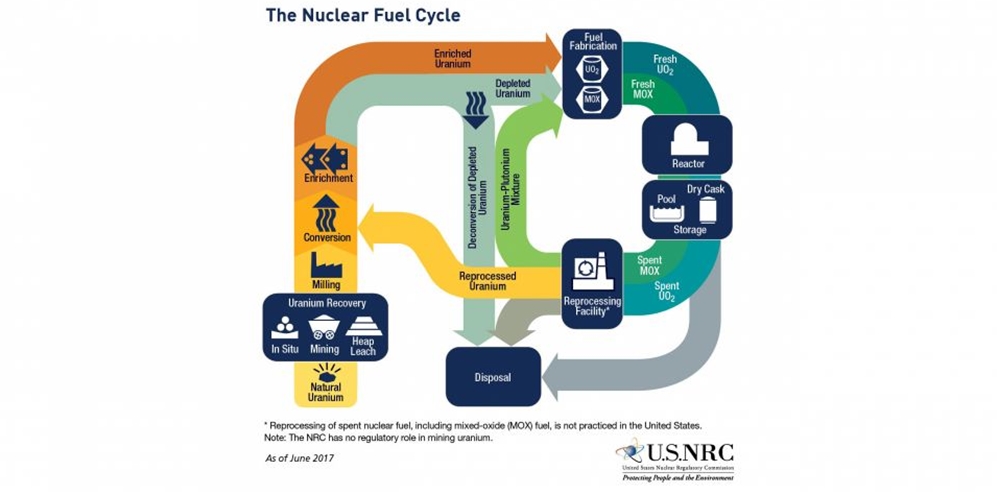

| 模块,反应堆 世界有核国家都在研发小型模块式反应堆(SMR),美国尤甚。究其原因,很简单,主要是经济成本。现在运行或在建的大型核电机组(特别是所谓的“第三代”压水堆),非常复杂,标准严格,是能源领域最难的,是巨大的设计工程壮举,除大型国营企业外,民营、私营财团“消受”不起。这也是美国核能走“下坡路”的重要原因。 要说美国运行的几乎所有核电机组,建设“筹措”的资本早就“回收”完了,应该很便宜。但天然气资源更便宜。在向低碳能源转变的大背景下,风能、太阳能发电是发展的“主流”,成本也在大幅度“下跌”,社会大众对核电“衰败”并不特别“上心”。 但是,核电有自身存在的价值。这个世界,不可能100%靠可再生能源支持。况且核电的燃料成本低,机组的可靠性和可利用率高,寿命长。如果适当维护,可以运行60-80年,甚至更长时间,为人“诟病”的核废物和燃料“闭环”都是技术问题,是完全可以解决的。 SMR有独特的优势:规模小,可在工厂制造,质量有保证;前期准备时间短,建成的单位成本较低;工艺设计简化,尽可能少用泵和阀门,固有安全性能高。特别是轻水冷却的SMR,技术成熟度高,有几个设计已经证明可以取消核电厂场址边界外的应急准备,即使发生什么事故,对周围公众的健康和安全没有影响。 美国前任能源部长欧尼斯特?莫尼兹也说,SMR能给电力公司提供的灵活性,大型核电工程并不具备。特别是未来可再生能源大发展,需要核能弥补它的固有缺陷。 SMR商用化的可能和优势需要验证:目前开发SMR的主要障碍是筹集建设资金。新堆取证和详细设计时间长,费用高,而且很难证明巨额的投资能获得回报,需要有雄厚的财力和耐心。 总部在美国的小型模块式反应堆启动联盟(SMRStart)最近发布报告说,它发现SMR可与天然气发电机组的成本不相上下,条件是新技术所面临的“同类首堆”通常面临的风险得到妥善解决。这个组织去年1月由SMR开发商和潜在的客户组成,旨在支持美国的SMR业务[5]。 这个组织9月14日发表的《小型模块化反应堆的经济》[6],评估了SMR的市场机遇、商业化的时间框架以及成本竞争力。据说,预计第一批SMR将在天然气发电机组的成本范围内,条件是有适当的公私合作伙伴关系,帮助降低技术风险,并坚持降低的成本。伙伴关系还能减少采用技术的障碍,容许学习曲线降低未来SMR的成本。 这个报告还评估了各种政策“工具”,帮助“先行者”克服“同类首堆”技术的成本困难,包括生产税抵免、投资税抵免、贷款担保、电力购买协议和其他政策措施。 美国已有可靠的客户对部署SMR感兴趣。犹他州市政电力系统(UAMPS)与努卡尔(NuScale)能源公司和西北电力能源公司合作,正在规划在爱达荷国家实验室“地界”内的首个美国模块式小堆核电厂。田纳西河谷管理局(TVA)也在考虑其克林奇河场址上的SMR。 该报告称,“第一批先行者一旦解决了技术风险,有更多潜在的客户对SMR感兴趣,尽管大多数并没有公开表示他们的兴趣”。“SMR对那些以前从未考虑拥有核电机组的电力公司,如市政电力公司很有吸引力,因为它们多半负担得起较小的前期基建成本,而且有各种能力与市场需求保持一致。” 这个报告估计,目前美国对SMR感兴趣的客户,包括第一批先行者,到2030年,可使5个SMR型核电厂投入运行。协助推动这种兴趣的是小型堆的灵活性。 这个报告说,“SMR提供灵活的基荷容量,使这种电厂能与间歇性的可再生能源相结合”。“SMR设计之初就包括‘负荷跟踪’能力,当这些堆与工业供热结合成‘混合能源系统’时,它们就能在供热和发电之间交替使用,以确保能量输出和收益流不变。” SMR还可为国家安全和关键任务活动提供高度有弹性的电力,也有能力取代退役的化石燃料发电厂。 中国和俄罗斯为全球提供65%的规划或在建的核反应堆,美国只供应7%。海外对多用途的模块式小堆感兴趣,包括电力或供热等,有助于美国在国际核贸易领域参与“公平竞争”。 美国核能研究所新堆部署资深项目经理马克?尼科尔(MarcNichol)说,“SMR商业化将使美国有技术和信誉,开始给全世界增加新型核电机组的供应”。其他国家已在寻求美国的SMR技术,它代表一个绝好的机遇,提高美国在核能和地缘政治影响力方面的领导地位。” 该报告发现,到2030年,最初几个机组开始运营后,SMR将在没有进一步公私合作的条件下,具有成本竞争力。“在大多数情况下,SMR的成本多在天然气发电机组的范围内,这样,电力公司就能根据长期价格稳定性和燃料多样性等因素的优势,选定SMR。” 这个报告的全文不长,以下是其“执行总结”的译文: 本报告评估美国轻水冷却小型模式反应堆(SMR)的市场机遇、商业化期限和成本竞争力,分析结论认为,SMR商用化可行,需要在本世纪20年代中期上市。 市场需要SMR 随着基荷发电容量大批退役,而间歇性可再生能源增长对电网有负面影响,总归需要SMR。SMR可以较好地匹配需求增长,降低前期基建成本,与可再生能源整合提供灵活性,重新给退役的化石燃料电厂现场供电,还能形成高度有弹性的基荷能力。如无碳发电需求持续增长,SMR甚至更加重要。据保守估计,到2035年,美国新增SMR的装机容量将超过6百万千瓦(GWe),而更激进的目标可能超过15GWe。 SMR商用化不断发展 能源部的支持加速了发展的步伐,私人公司继续投资于SMR,到目前为止已经超过10亿美元。美国核管会接受了纽斯卡尔能源公司和田纳西河谷管理局的首批SMR许可申请,预计首次将于2020年代初批准。 对于潜在的业主,现在的设计已经足够成熟,可评估推进项目的收益和风险。犹他州市政电力系统正计划在爱达荷州国家实验室的现场定位其第一个SMR型核电厂,作为无碳电力项目的一部分。田纳西河谷管理局(TVA)正在研究在其克林奇河场址部署SMR,为国家安全设施提供有高度弹性的电力。几家公司有意追随先行者,并在2030年前后部署SMR。 SMR成本有竞争力 各种政策和市场不确定性分析表明,有许多条件和可能的情景会导致SMR与天然气联合循环电厂的成本不相上下。 预计首批SMR将在天然气发电厂的成本范围内,前提是适当的公私合作伙伴关系帮助降低技术风险,保持“同类首堆”低成本。合作伙伴关系通过解决典型的同类首堆的各种挑战,激励最初的SMR客户,开辟独特的监管条例、化解技术和金融风险,使之不会变得为成本让多数电力公司无法或不愿接受。这种合作关系减少了技术采用的障碍,用学习曲线降低未来SMR的成本。 到2030年,最初几个SMR型核电厂运营后,没有进一步公私合作条件,SMR仍会有成本竞争力。多数情况下,SMR的成本会在天然气发电厂的范围之内。这样一来,国营电力公司就可根据长期价格稳性和燃料多样性等因素的优势,选择SMR。 SMR的巨大潜质证明,进一步投资SMR和公私合作支持“先行者”是合理的。SMR成功商用化是对国家未来基础设施的重要补充,一个有弹性的低碳能源系统,对就业和经济不断增长以及增强国家安全,至关重要。 |

小型模块式反应堆“经济学”

文章来源:新浪博客 发布时间:2017-10-26

摘要:世界有核国家都在研发小型模块式反应堆(SMR),美国尤甚。究其原因,很简单,主要是经济成本。现在运行或在建的大型核电机组(特别是所谓的“第三代”压水堆),非常复杂,标准严格

海阳核电斩获两项国际大奖 核能综合利用引发广泛关注

2017-10-26

乌克兰扎波罗热核电站起火2017-10-26

菲律宾将与美国签署核能发展谅解备忘录2017-10-26

乌克兰所有在运核电机组运行正常2017-10-26

美国三家企业合作参与波兰首座核电厂项目2017-10-26

中国核电:利润攀上新高峰2017-10-26

能源危机下 核能在欧洲或遇新机2017-10-26

日本拟建首座核聚变发电厂 预计5年内投入运转2017-10-26

到2023年“国和一号”将实现100%设备国产化能力2017-10-26

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号