|

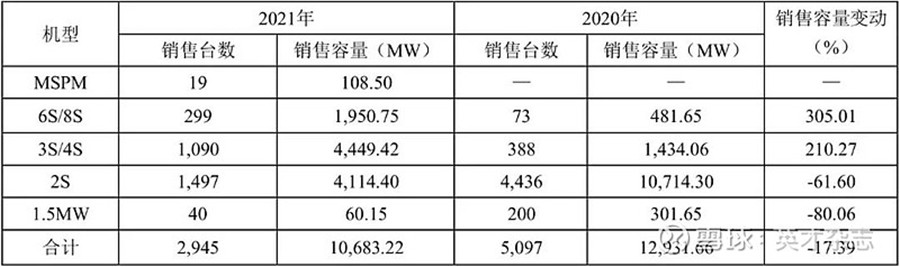

截至5月19日收盘,金风科技(SZ:002202)A股市值仅423.2亿元,落后最大的竞争对手明阳智能近百亿元。 市占率连续11年国内第一,总资产达到1193.6亿元(2021年报),A股市值却刚刚400亿,落后于总资产仅自己一半左右的同行。股价兜兜转转8、9年仍踌躇不前的金风科技,处境着实有些尴尬。 市场错了吗? 收入逆势下滑,技术路径影响公司战略 市场错没错,还得看基本面。风机厂商明阳智能和运达股份2021年归母净利润分别同比大增125.69%和183.13%。但身为行业绝对龙头的金风科技,2021年归母净利润仅同比增长16.65%,营业总收入更是同比下降10.12%。 这样的反差反映了去年风电行业的特点。根据能源局统计数据,2021年全国风电新增并网容量 47.57GW,同比下降 33.63%。其中,陆上风电新增并网容量 30.67GW,同比下降 55.3%;海上风电新增并网容量 16.9GW,同比大幅上升452.29%。 也就是说,去年明阳智能、运达股份和塔筒企业大金重工,风电轴承厂商新强联,运营商三峡能源、节能风电等产业链个股股价飙升,还是乘的“海风”,受益于海上风电并网容量的大幅增加。 海上风电的爆发离不开政策变动。2021年是我国陆上风电平价第一年,也是海上风电补贴最后一年,海上风电因此出现“抢装潮”。在风机大型化背景下,近几年风机厂商为了抢占市场份额,也主动降低风电机组报价。 根据风电头条公众号,2021年10月19日,中国海装以4061元/kW的价格中标华润电力苍南1#海上风电项目风机(含塔架)招标项目,该价格较上年同期报价降幅超40%。紧接着在11月,中国海装再以3830元/kW的价格,成为中广核象山涂茨海上风电机组项目的第一中标候选人。 除了中国海装,三一重能、明阳智能、中车在风机招标中都表现得很有侵略性。在同行都纷纷抢占市场的时候,金风科技却并没有参与价格战,这是其营收下降的主要原因。 为什么不参加价格战?2018年在行业激烈竞争中,金风科技曾签订大额低价订单。但是此后稀土等原材料价格的上涨,导致接下来两年金风科技利润空间受到挤压。数据显示,金风科技2019和2020年毛利率大幅下降,分别只有19.01%和17.73%,而2017和2018年则达到30.24%和25.96%。 毛利率下降的主要原因就是风机毛利率的下降。2019年,金风科技风机及零部件销售业务毛利率仅为12.5%,较上年同期下降6.38个百分点。2020年随着低价订单逐步消化,毛利率恢复到14.41%。根据此前2021年的经营目标指引,预期当年风电机组的毛利率为18%(最终毛利率提升至17.71%)。这对于金风科技来说是不小的挑战。 而且金风科技主打直驱永磁,因为没有齿轮箱,所以机械故障少、损耗低、维护成本低。但是与双馈、半直驱相比,磁极数众多,相同功率情况下,直驱的风机体积和重量偏大,吊装难度不小,因此在海上风电尤其是风机大型化时代并不占优势。而且相比明阳智能的半直驱,直驱技术需要消耗更多的原材料,在全球通胀背景下,参与海上风电价格战对金风科技来说也并不明智。 因此,在海上风电大跨步发展的2021年,半直驱技术的明阳智能大放异彩,直驱技术的金风科技有些掉队了。 改变正在发生,新产品有序推出 2021年的保守会“伤筋动骨”吗?也不会。在碳中和背景下,风电的发展方向不会变,未来的前景也无需担忧。平价上网只是行业发展新的开始,而不是结束。 近日,国家能源局局长章建华就撰文表示,2025年和2030年,非化石能源占比要分别提高到20%和25%左右。要大力发展风电和太阳能发电,积极稳妥发展水电、核电、生物质发电等清洁能源。 毕竟金风科技是连续11年排名第一的风机厂商,其实力已经得到验证,产品结构和技术也已经在调整和改变。 2021年,在金风科技实现对外销售的10.68GW中,2S平台机组销售容量同比下降61.6%,占比降至38.5%;大功率和高毛利的6/8S平台机组销售容量同比提升305%,占比提升至18.3%。而且中速永磁产品也实现了首次销售。

中速永磁平台产品是金风科技于去年10月发布的全新产品,共15款海上和陆上风电产品机型。金风科技在直驱永磁机组基础上引入齿轮箱,将低速发电机调整为中速发电机。由于采用齿轮箱与发电机的集成设计,无联轴器,永磁发电机无滑环,产品可靠性得到有效保障,同时减小了整机重量和风机轴向尺寸。这样就可以适应包括集中式、大基地、分散式、常规海拔、高海拔、海上等多种应用场景,一定程度补充了直驱永磁的短板。 2021年年报显示,金风科技在手外部订单合计16.87GW,较上年底增加2.47GW,为2022年业绩提供支撑。 除了风机产品,风电场开发也是金风科技着重发展的业务,且毛利率最高,2021年达到67.17%。其营业利润也已达到风机及零部件销售业务的一半左右。年报显示,2021年风电场开发业务收入和营业利润分别达到53.27亿元和35.78亿元,同比提升32.56%和34.06%。收入占比也从2020年的7.14%提升至2021年10.53%,成为经营的又一亮点。 不过,在分析金风科技业绩时,不能忽视研发投入资本化。其研发投入资本化金额于2018年大幅增加,当年达到4.36亿元,同比增加703%,占研发投入的比例也从上一年3.69%大幅提升至27.65%。此后三年,该比例居高不下,2021年达到29.23%,金额也有6.54亿元。 一般说来,研发投入资本化率越高,对应的当期研发费用率就越少,进而能使当期利润表比较好看。这也是金风科技被部分投资者质疑的一点。 在迈向碳中和的道路上,风电的机会还有很多。市值一时被反超并不会影响全局,但对于金风科技来说,风机仍然是完全竞争市场,只有产品跟得上,才能翻身并利于不败之地。 |

连续11年第一却被资本“抛弃”,金风科技怎么了?

文章来源:英才杂志 发布时间:2022-05-20

摘要:截至5月19日收盘,金风科技(SZ:002202)A股市值仅423.2亿元,落后最大的竞争对手明阳智能近百亿元。市占率连续11年国内第一,总资产达到1193.6亿元(2021年报),A股市值却刚刚40

上一篇:这家风电企业IPO被终止审核!

秦海岩:发挥风电资源优势 助力乡村振兴

2022-05-20

国家电投神泉二海上风电项目首台风机完成吊装 刷新全国最重单桩纪录2022-05-20

西门子歌美飒正在生产全球首批100%可回收海上风机叶片!2022-05-20

风电市场需求旺盛 上市企业业绩向好2022-05-20

风电大变局:项目核准制将变为备案制!2022-05-20

国内首台深远海浮式风电装备抵徐闻海域2022-05-20

中国风电装机容量排名榜首,领先第二名美国两倍多,马斯克:这是事实2022-05-20

海上风电“负补贴”已成潮流2022-05-20

国内首台深远海浮式风电装备完成总装2022-05-20

其他资讯

- 发改委:今年以来能源供应平稳有序

今年以来能源供应平稳有序今年以来,国家发展改革委会同煤电油气运保障工作部际协调机... - 做好能源粮食生产保供工作

近日召开的中共中央政治局会议要求,要做好能源资源保供稳价工作,抓好春耕备耕工作。... - 国家能源局发布2022年一季度全国能源形...

4月29日,国家能源局召开二季度网上新闻发布会,发布2022年一季度能源形势、可... - ·“十四五”能源科技创新规划出台 五大路线攻关...

- ·欧盟反超东盟成中国最大贸易伙伴

- ·最全!一图读懂2022年《政府工作报告》

- ·全国政协十三届五次会议首场新闻发布会

- ·我国对欧投资保持逆势增长 2021年中欧贸易...

- ·中国两会的世界期待

- ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

吉公网安备 22010402000830号

吉公网安备 22010402000830号