|

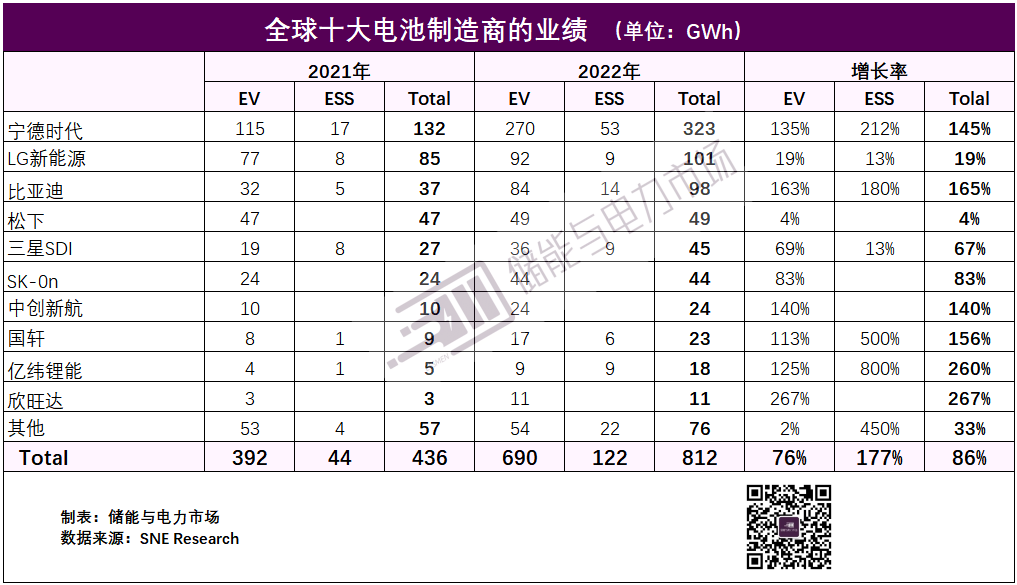

储能与电力市场获悉,日前国际研究机构SNE Research发布全球电池销量数据。2022年,全球新能源汽车市场和储能市场的电池的总销量为812GWh,较2021年的436GWh增长了86%。 得益于中国和北美市场的繁荣,新能源汽车动力电池2022年的销量为690GWh,较2021年的392GWh增长了76%。储能市场的电池销量增长更为迅猛,从2021年的44GWh增长到2022年的122GWh,涨幅高达175%。2022年,宁德时代、比亚迪、亿纬锂能锁定全球储能电池市场的前三把交椅。储能电池销量超过5GWh的中国电池企业还有瑞浦兰钧、鹏辉、国轩高科。 2022年全球电池市场情况 2022年,中国的动力电池和储能电池需求均实现了快速增长,助推了中国电池制造商的良好业绩表现。与之相比,海外电池厂商LG新能源(LG Energy Solution)和松下的增长率分别只有19%和4%,与86%的整体市场增长率存在巨大差距。 除中国以外的全球新能源汽车动力电池市场增长相对乏力。特别是当欧洲动力电池市场——这一韩国电池制造商的主要目标市场有所放缓时,中国电池制造商和电动汽车制造商一直在海外市场积极开拓。这进一步推升了中国企业在全球市场的份额。 在不包括中国在内的全球动力电池市场上,宁德时代在2022年的市场份额为22%,仅次于LG新能源,较2021年的14%略有增长。此外,其他中国电池厂商的全球出货量也进一步增长,一方面他们正在快速进入国际车企的供应链,另一方面也得益于比亚迪、上汽、长城企业等中国电动汽车企业不断提升的在欧洲和亚洲市场的电动汽车销售。 可再生能源装机的快速增长也带动了储能装机的快速增长。储能市场对低功率、高安全的需求,增加了行业对磷酸铁锂技术路线的偏好,导致了中国磷酸铁锂电池厂商销量的显著增长。在全球范围内,这种由三元向磷酸铁锂转变的趋势预计将进一步加速。 全球主要电池厂商的业绩表现 2022年CATL的全球电池销量再次位居榜首,动力电池和储能电池销量分别达到270GWh和53GWh。其2022年的全球市场份额从2021年的30%增加到40%,进一步拉大了与第二位LG新能源的差距。 LG新能源以12.4%的市场份额成功保住了全球第二的位置,但与比亚迪12.1%的市场份额相比,优势已经十分微弱。BYD从2021年开始,依托良好的电动汽车销量,实现了165%的高速增长。 松下、三星SDI和SK On等公司紧随其后,排名第4-6位,但他们之间的差距非常小,可见未来在排名上会有激烈的竞争。 中创新航成为过去一年增速最快的企业,位居全球第七。而国轩、亿纬锂能和欣旺达等其他中国公司也成功进入全球前10名。

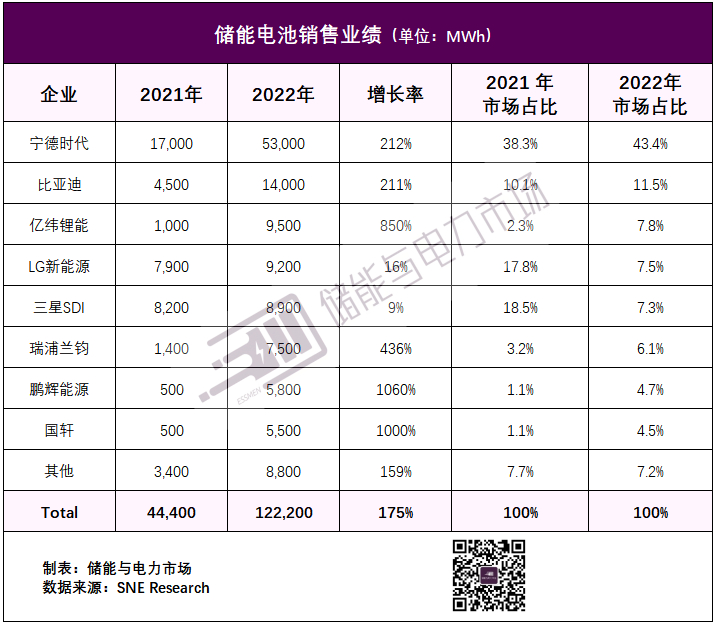

储能电池销量 观察各电池制造商在2022年的储能销售业绩,在2020年,韩国公司(三星SDI和LG新能源)在全球市场上的总市场份额曾一度超过50%。然而,从2021年包括宁德时代在内的中国公司开始在全球市场推广高性价比的磷酸铁锂电池产品,磷酸铁锂电池已经成为北美市场的主流。 2022年,宁德时代、比亚迪、亿纬锂能锁定全球储能电池市场的前三把交椅。储能电池销量超过5GWh的中国电池企业还有瑞浦兰钧、鹏辉、国轩高科。

在中国的储能市场,受到各地可再生能源配置储能政策的影响,储能需求快速增长,进一步带动了中国电池制造商在2022年的储能销售业绩表现。中国储能市场的这种上升趋势预计将持续到2025年。 事实上,根据储能与电力市场的统计,2022年中国储能市场全年并网项目总规模达到7.762GW/16.428GWh,与2021年全年2.4GW/4.9GWh的投运规模相比,同比增长达235%(按容量规模比较)。储能与电力市场预计2023年国内市场将继续保持强劲增长势头,新增装机规模有望再增长128%,达到17.7GW/41.1GWh。 |

2022全球储能电池销量122GWh,宁德/比亚迪/亿纬位居前三

文章来源:储能与电力市场 发布时间:2023-03-09

摘要:储能与电力市场获悉,日前国际研究机构SNE Research发布全球电池销量数据。2022年,全球新能源汽车市场和储能市场的电池的总销量为812GWh,较2021年的436GWh增长了86%。得益于中

全球首个浸没式液冷储能电站投入运行

2023-03-09

宁德时代回应“锂矿返利初衷”:不想获取暴利 希望与长期战略客户分享2023-03-09

2022全球储能电池销量122GWh,宁德/比亚迪/亿纬位居前三2023-03-09

奥地利团队研制出可充电的氧离子电池2023-03-09

新型储能步入规模化发展阶段2023-03-09

储能20.4GWh+抽蓄115.7GW!2023年重点项目清单出炉2023-03-09

“白色石油”,价格大跌超40%!啥“锂”由?2023-03-09

曹仁贤代表:建议支持燃料电池并网发电2023-03-09

预计到今年年末中韩企业电池市场占有率差距将进一步扩大2023-03-09

其他资讯

- 中共中央 国务院印发《党和国家机构改革方...

近日,中共中央、国务院印发了《党和国家机构改革方案》,并发出通知,要求各地区各部... - 国务院机构改革方案说明发布,组建、重组、...

关于国务院机构改革方案的说明——2023年3月7日在第十四届全国人民代表大会第一... - 李克强在政府工作报告中提出今年发展主要预...

3月5日上午9时,第十四届全国人民代表大会第一次会议在人民大会堂举行开幕会。国务... - ·中共中央国务院印发《数字中国建设整体布局规划...

- ·习近平:当前经济工作的几个重大问题

- ·国家能源局:我国已建成世界上数量最多、分布最...

- ·国企改革三年行动观察:南方电网“一张表”的探...

- ·国企重组整合步入活跃期,哪些领域值得期待?

- ·全球能源安全仍将面临不确定性

- ·多部委召开工作会议,2023年经济工作重点有...

- ·回眸2022,十组数据看亮点

吉公网安备 22010402000830号

吉公网安备 22010402000830号