|

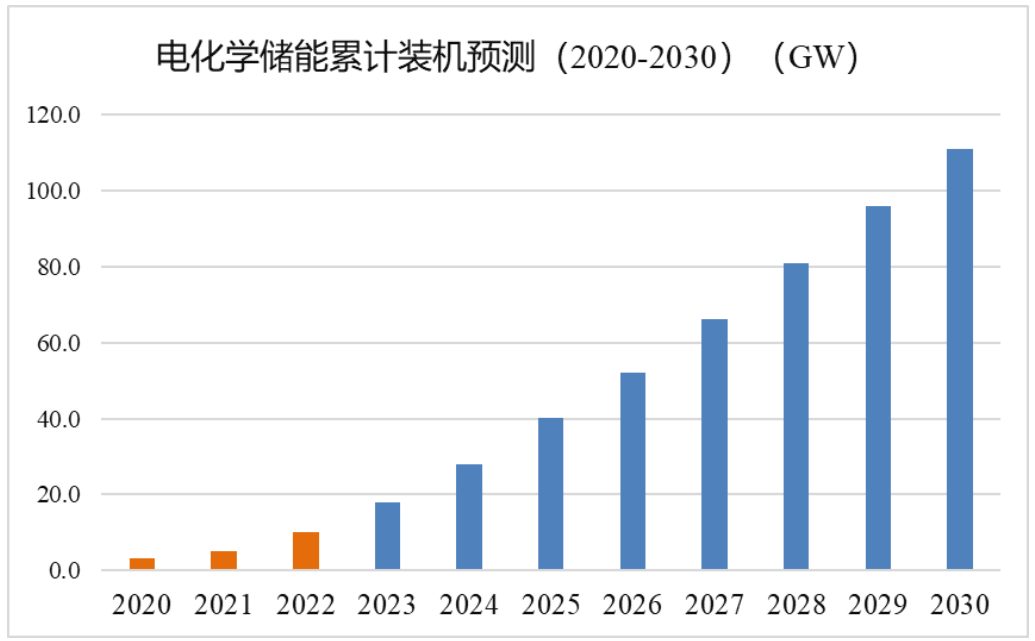

据中国化学与物理电源行业协会储能应用分会发布的《2022储能产业应用研究报告》统计数据显示,2021年全球储能市场装机功率203.5GW,电化学储能装机功率20.4GW,占比10.05%。2021年全球电化学储能项目功率装机增长达到6847.4MW,首次突破6GW。全球电化学储能市场典型国家包括美国、韩国、英国、澳大利亚、日本、德国等,上述国家电化学储能装机规模分别为6361.7 MW、2561.2 MW、1587.3 MW、1257.7 MW、1149.8 MW、726.3MW。 2021年全球新增储能装机11304.5MW。其中,抽水蓄能装机功率4226.0MW,占比37.4%;压缩空气装机功率131 MW,占比1.1%;蓄冷蓄热储能装机功率100.0MW,占比0.9%;电化学储能装机功率 6847.4 MW,占比60.6%。 中国储能市场累计装机功率43.44 GW,位居全球第一。其中,抽水蓄能装机功率37.57 GW,占比86.5%;蓄热蓄冷装机功率561.7 MW,占比1.3%;电化学储能装机功率5117.1 MW,占比11.8%;其它储能技术(此处指压缩空气和飞轮储能)装机功率占比0.4%。电化学储能装机规模5117.1MW/10498.7MWh。其中,锂离子电池储能技术装机规模4658.9MW/8254.2MWh,功率规模占比91.0%;铅蓄电池储能技术装机规模279.5MW/1632.2MWh,功率规模占比5.5%;液流电池储能技术装机规模146.2MW/547.0MWh,功率规模占比2.9%;其它电化学储能技术(此处指超级电容器、镍氢电池、钠基电池、水系电池)装机规模32.5MW/65.2MWh,功率规模占比0.6%。 2021年,中国新增储能装机7397.9 MW。其中,抽水蓄能装机功率5262.0 MW,占比71.1%;电化学储能装机功率1844.6 MW,占比24.9%。压缩空气装机功率191.1MW,占比2.55%。蓄热装机功率100MW,占比1.35%。电化学储能技术中,锂离子电池储能技术装机规模1830.9 MW,功率规模占比高达99.3%;铅蓄电池储能技术装机规模2.2 MW;液流电池储能技术装机规模10.0 MW;其它电化学储能技术装机规模1.52 MW。 2021年,中国新增储能项目个数146个,其中,抽水蓄能项目个数5个,电化学储能项目个数131个,在电化学储能项目中,锂离子电池储能项目120个。 该报告认为,从全球储能发展应用情况看,国外主要通过完善市场机制和投入财税支持,双管齐下培育储能市场发展环境。而我国储能支持政策在2021年体现得更加淋漓尽致,仅2021年密集出台的国家和地方储能政策高达275项之多。在标准层面,统计获取的储能标准共计230项。其中,国际标准68项,国内标准162项(包含各类技术的技术标准)。 该还着重分析了新型长时储能技术的发展,这将是当下最需要重视的储能储备技术研发方向,重力储能、空气电池、铁铬液流电池等都有其独特之处,需要加强技术创新和开发储备,以备未来的产业化。 在国家对新型电力系统建设提出明确要求后,储能产业需要认真思考,如何在构建以新能源为主体的新型电力系统中发挥自身价值,勇担历史使命,为能源安全保驾护航成为关键支撑。构建新型电力系统不仅是能源绿色低碳发展和实现双碳目标的需要,更是能源体系建设高质量发展的需要,历史进程将不可阻挡。 该报告从国网和南网的新型电力系统建设目标(2021-2030年)情况进行了分析预测,在新型储能方面,预计到2025年,我国新型储能装机规模将突破5000万千瓦。但是,考虑到新型储能安全性问题、储能价格机制滞后性、新型储能原材料紧缺等方面的现实情况,电化学储能电站装机规模大概率会存在一定滞后性。到2025年,电化学储能累计装机或将40GW,锂离子电池仍然占据新型储能应用技术优势;2025年后,考虑到2030年实现碳达峰的宏伟目标,新能源发电年装机量将保持年均100GW增量,电化学储能的年装机增量将保持在12-15GW,预计到2030年,电化学储能装机规模将达到约110GW。

图1 中国化学储能市场装机规模预测 可以预料的是,储能产业发展将方兴未艾,但发展的道路并不会平坦。除了政策、标准、技术本身外,国际产业政策机制和全球产业链供应链的稳定也至关重要,加强技术攻关和技术储备,围绕产业链提升创新链,围绕创新链稳固产业链,以更好地应对各种风险挑战和可能爆发的市场机遇。 |

2021年中国新增储能装机7.4GW

文章来源:中国化学与物理电源行业协会 发布时间:2022-04-25

摘要:据中国化学与物理电源行业协会储能应用分会发布的《2022储能产业应用研究报告》统计数据显示,2021年全球储能市场装机功率203.5GW,电化学储能装机功率20.4GW,占比10.05%。2021年全

价格一天一变!宁德时代/比亚迪/国轩等争抢千亿市场

2022-04-25

储能电站安全管控亟需加强法规与标准规范建设2022-04-25

预测到2025年 我国锂电池中段市场规模将达415亿元2022-04-25

德国一用户侧电池储能系统爆炸,储能安全不容小视2022-04-25

宁德时代获2022年国际电池储能奖2022-04-25

我国动力电池上演“双雄争霸”2022-04-25

“十四五”新型储能进展及趋势展望2022-04-25

4月动力电池观察 | 宁王比亚迪互掐背后:车企提升掌控力2022-04-25

4月我国动力电池装车量同比增长58.1% 宁德时代被追击2022-04-25

其他资讯

- 做好能源粮食生产保供工作

近日召开的中共中央政治局会议要求,要做好能源资源保供稳价工作,抓好春耕备耕工作。... - 国家能源局发布2022年一季度全国能源形...

4月29日,国家能源局召开二季度网上新闻发布会,发布2022年一季度能源形势、可... - “十四五”能源科技创新规划出台 五大路线...

能源是攸关国家安全和发展的重点领域。国家能源局、科学技术部近日联合印发了《“十四... - ·欧盟反超东盟成中国最大贸易伙伴

- ·最全!一图读懂2022年《政府工作报告》

- ·全国政协十三届五次会议首场新闻发布会

- ·我国对欧投资保持逆势增长 2021年中欧贸易...

- ·中国两会的世界期待

- ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

吉公网安备 22010402000830号

吉公网安备 22010402000830号