|

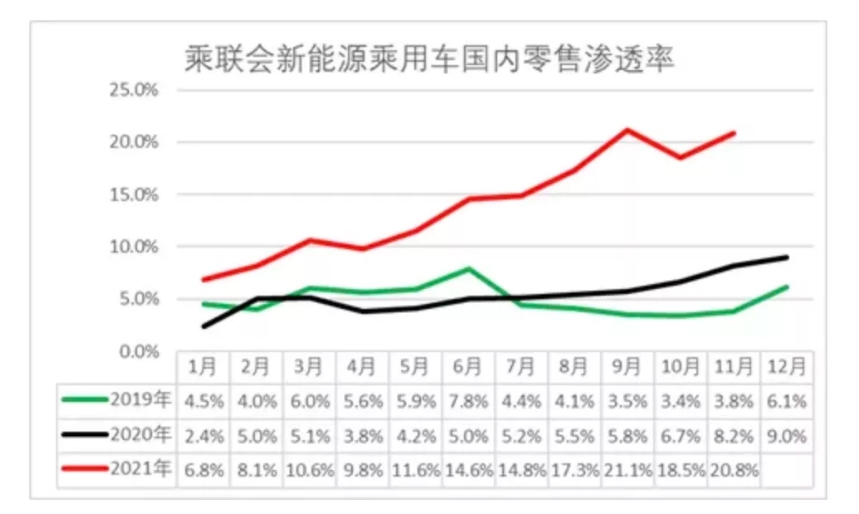

来自乘联会的数据显示,今年1-11月我国新能源汽车销量达到299万辆,同比增长166.8%,全年销量有望突破340万辆。前11个月新能源汽车国内零售市场渗透率已经达到13.9%,较2020年5.8%的渗透率提升明显。  △能源汽车国内零售市场渗透率 乘联会表示,新能源车与传统燃油车走势形成强烈差异化的特征,实现对燃油车市场的替代效应,并拉动车市加速向新能源化转型的步伐。 在新能源汽车的带动下,动力电池成了今年最热闹的赛道之一。12月14日,“第六届动力电池应用国际峰会(CBIS2021)”在江西赣州隆重开幕。动力电池应用分会数据显示,今年1-11月中国市场动力电池装机量约为128.3GWh,同比增长153.1%,全年装机量有望接近150GWh。市场集中度方面,今年前11个月中国市场装机量前10家企业市场占有率达到92%。  △动力电池装车量前十 随着消费者对于电动汽车的接受度大幅提升,动力电池的全球需求也将保持快速增长。中国化学与物理电源行业协会秘书长刘彦龙认为,动力、储能电池需求的TWh时代会在2025年之前到来,国内外头部电池企业今年悉数进行了数百GWh的扩产。只不过,从市场份额的角度出发,“头重脚轻”的市场结构依旧没有得到改变。在今年前11个月的总装车量上,宁德时代以超过50%的市场份额上演了“以一敌九”的戏码。 劲敌宣布IPO 作为电动车最核心的零部件之一,动力电池已成为产业链中各方争夺的要地。宁德时代虽然目前在份额上遥遥领先其它动力电池厂商,但面对高速增长的新能源汽车市场,动力电池厂商们纷纷摩拳擦掌,动力电池的竞争注定不会在短期内结束。宁德时代将如何守住自己的“铁王座”,是它不得不考虑的问题。 12月7日,全球动力电池装机量排名第二的LG新能源宣布,首次公开募股(IPO)已进入正式阶段,规模达12.75万亿韩元(约合108亿美元),被称为韩国有史以来规模最大的IPO,其规模超出2010年三星人寿4.9万亿韩元IPO规模的两倍有余。上市后,LG新能源市值将达70.2万亿韩元(合595亿美元),作为对比,截止12月16日收盘,宁德时代市值为1.53万亿人民币(约2400亿美元)。 根据公开信息,LG新能源的主要的客户包括特斯拉、通用、大众、现代、沃尔沃等车企。作为一年前从LG化学电池事业部独立出来的动力电池巨头,LG新能源目前在全球的市占率仅次于宁德时代,今年前10个月,LG新能源的动力电池装车量为45.8GWh,全球市场占有率21.2%,仅次于装车量达到67.5 GWh、市场占有率为31.2%的宁德时代。  △2021年1-10月全球装机量 按照LG新能源公布的发展规划,计划到2024年成为电动汽车动力电池领域的第一企业。自身的强大技术实力是LG新能源在动力电池领域向宁德时代“宣战”的重要原因,LG新能源是全球最先量产三元锂电池的企业,今年又率先宣布量产四元锂电池,同时在硅氧负极、固态电池领域也有极强的技术研发。 今年11月,凯迪拉克旗下首款纯电动汽车LYRIQ开启预售,该车是首款配装LG新能源四元锂电池的电动车型,这也意味着四元锂电池的量产装机。 并且相比于宁德时代业务集中在国内市场,LG新能源的国际化布局更早也更为完善。在今年5月,LG新能源曾在单月装机量上短暂超越过宁德时代,就得益于欧洲市场的快速增长。随着欧美新能源汽车潮的加速到来和新兴市场的崛起,LG新能源对决宁德时代也有不少的胜算。 SNE的调查数据也佐证了这点,2020年,在除中国以外的全球市场上,LG新能源装机量为26.8GWh,市场份额达到33.1%,位列第一;相比之下宁德时代装机量为5.3GWh,市场份额仅6.5%,排名第五位。 上市后的LG新能源将在接下来的竞争中给宁德时代带来不小的压力。不过,宁德时代首座海外电池工厂已于2019年底在德国开工建设,同时也在积极开拓新的海外客户。最新一季财报数据显示,其海外营收比例已经从2019年的4.37%提高至今年的超20%。 另一方面,虽然理论上,LG新能源在四元锂电池上占据了技术优势,但是主机厂面对动力电池的态度却发生了变化,由于主机厂更加重视成本优势和安全性能,磷酸铁锂电池重回舞台中心,特别是国内市场,今年1-11月,磷酸铁锂电池装车量累计64.8GWh,占总装车量50.5%,以微弱优势反超三元锂电池。 作为风向标的特斯拉,在2020年10月将磷酸铁锂电池用于标续版的国产Model 3,而今年7月标续版的国产Model Y也采用了宁德时代的磷酸铁锂电池。在交付之初,国产特斯拉Model Y使用的一直是LG新能源的三元锂电池,不仅是在国内市场,今年8月,马斯克曾表示在美国本土生产的Model 3也将配备磷酸铁锂电池。 在这一点上,LG新能源所主营的电池路线在竞争中正处于劣势。但长期来看,磷酸铁锂电池存在能量密度低、低温性能差等不可克服问题,不会成为车企的长期选择,特别是发力高端车型的车企。今年7月8日,LG集团宣布投资15.1万亿韩元(约850亿元人民币)以开发下一代电池技术,固态锂离子电池是其研究的重点方向。近日,中国科学院院士、中国电动汽车百人会副理事长欧阳明高在接受采访时也表示,在固态电池领域,中国要追赶日本至少需要五年时间。 国内对手比拼产能 在预定的2025年到来之前,今年的动力电池厂商都有了同一个动作——扩充产能。通过提前布局和卡位,在未来的市场竞争中占据主动地位。产能规划最为激进的蜂巢能源目前在建的产能达到295GWh,涉及八个基地,分布在国内的常州、湖州、马鞍山、盐城、南京、遂宁、成都和上饶等城市,此外还有一个在德国的30GWh的基地。 根据《汽车产经》的统计,包括宁德时代在内的,国内主要动力电池厂商都在今年定下了一个宏大的2025产能目标:宁德时代2025年的产能规划600GWh;比亚迪2025年产能可能达到430GWh;国轩高科实现2025年产能规模达到300GWh;中创新航表示2025年计划产能要达500GWh。  △各家产能规划 面对2025年全球新能源汽车渗透率突破20%带来的巨大需求缺口,每个身处当中的企业都不愿在起步阶段就落后,于是大举扩张产能就成为所有企业的唯一选择。中航锂电董事长刘静瑜的观点也许代表了大部分企业家的心理,如果规模都没上去,谈何领先?而如果速度太慢,会成为现阶段最大的风险。 蜂巢能源董事长兼CEO杨红新也表示,未来5-10年,得电动化供应链者得天下,在动力电池为核心的三电系统中,中国已经占据先机,取得起跑优势,面向新周期,中国企业必须持续保持领先优势,技术要持续创新,产能则要快速提升。宁德时代身后的国内电池厂商不断扩充产能,在无形之中就对宁德时代产生了合围之势。 同时,由于宁德时代的国内动力电池系统的市占率已从29%升至50%,未来市占率的继续提升难度将会很大。让一家供应商保持在一定份额内更符合主机厂商的利益。例如,广汽埃安、小鹏、长城都是宁德时代的重要客户,但从2020年下半年开始,广汽埃安选择中航锂电大规模供货;小鹏则引入亿纬锂能;长城汽车则扶持蜂巢电池。这对常年被宁德时代压一头的国内企业来说,是一个向上突破的机会。这些企业一边通过投资来扩大自身的产能,另一边试图绑定更多新能源车企争夺市场份额。 中国电池产业研究院院长吴辉认为,在两三年内,头部电池企业依旧会有较高的壁垒和市场份额。不过之后就不一定了,因为现在很多车企在寻找其他供应商甚至自己造电池,而这些变化在两年后就会开始有所体现。随着动力电池市场持续扩容,主机厂在加强与宁德时代合作的同时,也在开拓与二线优秀电池厂家的合作机会。随着产能逐步释放和客户群体增多,二线电池企业的整体装机电量和市场份额也将进一步提升。 但如此香甜可口的蛋糕,所有企业都会有口福吗?在大多数研究机构的预测中,2025年动力电池的需求量将在1TWh左右,而国内主流动力电池厂商2025年的产能规划接近3TWh,这意味着,有2/3的产能将无人买单。只是站在产能过剩门槛上,没有哪家企业在当下会觉得自己会是那个倒霉蛋。 |

动力电池供不应求,大赢家会一直是宁德时代吗?

文章来源:深潜atomer 发布时间:2021-12-20

摘要:来自乘联会的数据显示,今年1-11月我国新能源汽车销量达到299万辆,同比增长166.8%,全年销量有望突破340万辆。前11个月新能源汽车国内零售市场渗透率已经达到13.9%,较2020年5.8%的

价格一天一变!宁德时代/比亚迪/国轩等争抢千亿市场

2021-12-20

储能电站安全管控亟需加强法规与标准规范建设2021-12-20

预测到2025年 我国锂电池中段市场规模将达415亿元2021-12-20

德国一用户侧电池储能系统爆炸,储能安全不容小视2021-12-20

宁德时代获2022年国际电池储能奖2021-12-20

我国动力电池上演“双雄争霸”2021-12-20

“十四五”新型储能进展及趋势展望2021-12-20

4月动力电池观察 | 宁王比亚迪互掐背后:车企提升掌控力2021-12-20

4月我国动力电池装车量同比增长58.1% 宁德时代被追击2021-12-20

其他资讯

- 做好能源粮食生产保供工作

近日召开的中共中央政治局会议要求,要做好能源资源保供稳价工作,抓好春耕备耕工作。... - 国家能源局发布2022年一季度全国能源形...

4月29日,国家能源局召开二季度网上新闻发布会,发布2022年一季度能源形势、可... - “十四五”能源科技创新规划出台 五大路线...

能源是攸关国家安全和发展的重点领域。国家能源局、科学技术部近日联合印发了《“十四... - ·欧盟反超东盟成中国最大贸易伙伴

- ·最全!一图读懂2022年《政府工作报告》

- ·全国政协十三届五次会议首场新闻发布会

- ·我国对欧投资保持逆势增长 2021年中欧贸易...

- ·中国两会的世界期待

- ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

吉公网安备 22010402000830号

吉公网安备 22010402000830号