|

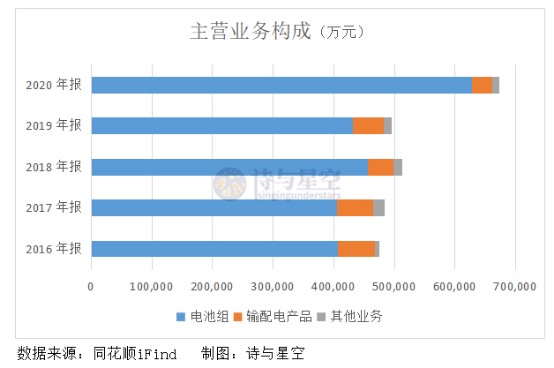

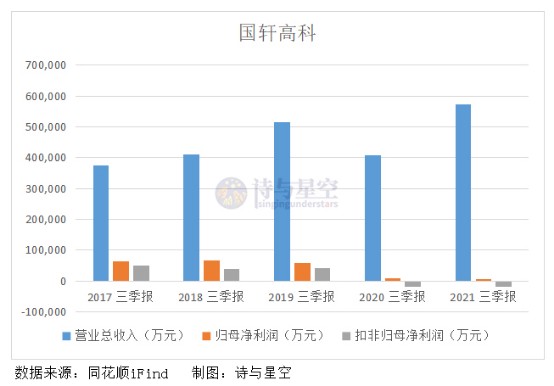

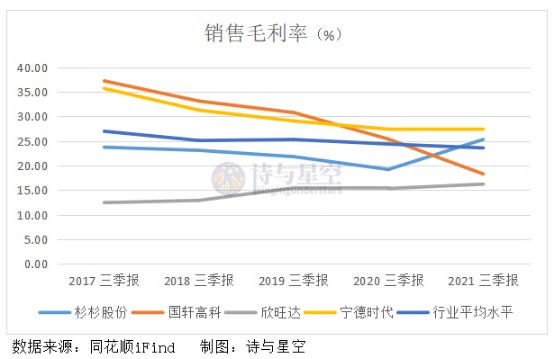

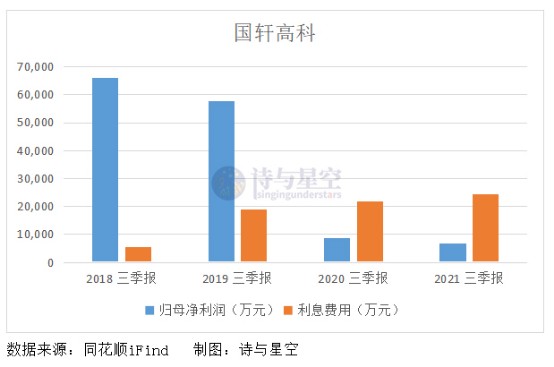

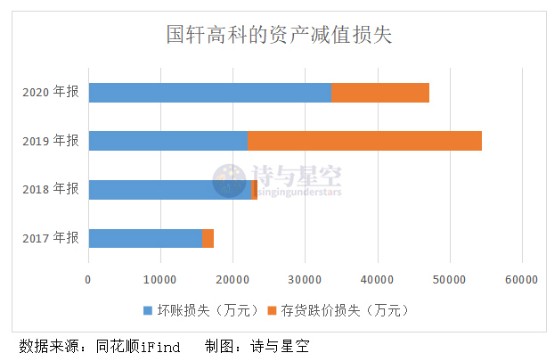

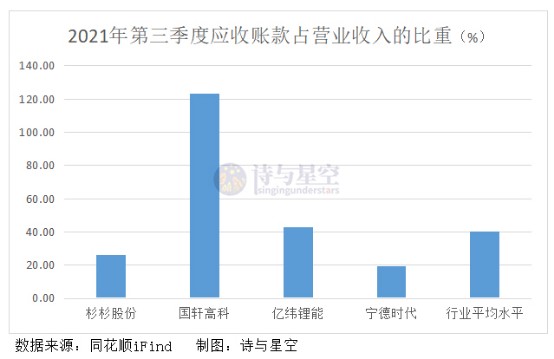

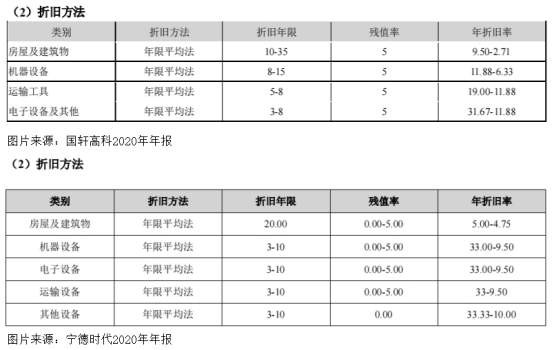

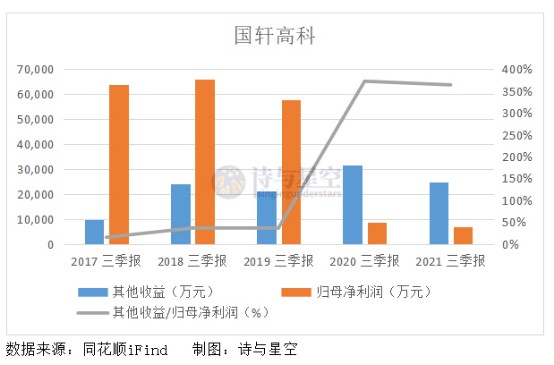

今年6月,王传福在2021中国汽车重庆论坛上发表看法,认为中国品牌在技术层面已全面超越合资车企,到2030年,新能源车在中国市场占比有望达到70%。 为了加速向电动化转型,传统车企宣布将逐步停售燃油车型。日产计划的是2025年后;本田计划的是2040年,而大众计划2033年在欧洲市场停售,中国市场稍晚一些。 新能源车的竞争形势愈演愈烈,内有蔚小理等新势力车企飞速前进,外有特斯拉来势汹汹。相比之下,老牌车企大众集团的处境似乎有些尴尬。 已经在中国推出的5款ID系列车型,整体表现中规中距,价格优势并不明显。在转型过程中,和蔚小理、特斯拉等造车新势力相比,稍显迟钝。 大众原计划2021年新能源汽车销量目标为100万辆,中国市场承担其中40万辆。但近3个月的月交付量才刚刚过万,全年实际销量可能不超过10万辆,大众的转型之路颇为艰难。 去年牵手国轩高科[002074.SZ],开始布局电池产业。但今年以来,国轩的电池产品又频频陷入质量纠纷,令人担忧大众是否选错了对象。  国轩高科主营业务为动力锂电池和输配电设备,电池产品贡献了90%左右的收入,其中磷酸铁锂电池乘用车装机占比12%,国内排名第三;三元电池方面,去年引入大众11亿欧元投资,正在建造年产3万吨高镍三元正极材料项目。  1、三季报增收不增利 今年第三季度,国轩高科实现营收57.25亿,同比增长40.4%;归母净利润6783万,同比下降20.45%;扣非归母净利润亏损1.73亿,同比增长10.33%。  归母净利润的下降存在多重因素,其中营业成本、利息费用和资产减值损失带来的影响比较大。 首先,营业成本同比增长54%,超过营收增幅,其中80%是原材料成本。 近5年毛利率持续下降,今年第三季度已跌至18.3%,未达到行业平均水平,还不及市值稍低的杉杉股份,更不用说和市值第一的宁德时代相比。  在动力锂电池市场持续火爆的背景下,上游材料包括锂盐、电解液、铜箔、石墨、BMS等动力电池关键材料的价格持续上涨,进而造成材料成本上升。 为了获得稳定、价格适中的原料来源,国轩高科也逐渐布局全产业链,从矿产资源端到材料端、再到产品端,投资了锂矿、正极、正极前驱体、负极、隔膜等领域。 飞速扩张带来的不仅是预期产能的增加,还有巨大的资金压力和资产损耗风险。为了应对多个地方在建项目的资金需求,公司多次增发、配股、发债以及借款。 截止今年第三季度,长、短期借款余额为81.06亿,比去年同期增长了61%。剔除预收款项后的资产负债率达到62%,资金压力有点大。 利息费用随之升高,在业绩不理想的年份成为沉重的负担,近2年几乎是归母净利润的3至4倍(暂不考虑所得税)。  最后,由于产能的扩张、销售业绩增长等原因,资产减值损失居高不下,主要是存货跌价和坏账带来的损失。  存货主要包含原材料、成品电池和发出商品等,目前余额为46.62亿,较年初增长了45%。 存货周转天数达到227天,虽然比去年快了128天,但比起行业平均水平121天还是慢了很多。 按照国轩高科的解释,今年销售需求旺盛,因此备货量增加。需要注意的是,电池产品的质量问题受到越来越多的关注,对技术投入的要求很高,更新换代的速度也很快。若存货积压半年以上,很可能会因过时而跌价。 存货不能及时变现,同时应收账款还在持续增长,今年第三季度已经达到70.54亿,占营收的比例为123%。 应收账款高似乎是动力锂电池行业的通病,主要是下游车企因获得补贴的时间不定、可能无法及时回款。但国轩高科应收账款占营收的比例远远超过行业平均水平,存在很高的坏账风险。  应收账款的周转天数接近一年,回款速度处于行业下游水平。 从今年中报来看,按单项计提坏账的单位有七家,余额接近6亿,坏账准备就计提了1/3;按组合计提方式下,所有应收款项的坏账计提比例为11.57%,其中一年以内的款项即使计提比例低,但由于基数大,坏账准备也超过2亿。  中报已确认坏账损失5296万,三季报却没有确认坏账损失,令人好奇,年末时货款能全部收回吗?按照往年的惯例,很有可能坏账还不少。 2、折旧对利润的影响 动力锂电池行业属于重资产行业,一方面在扩充产能方面需要庞大的资金投入;另一方面,项目建成后转入固定资产,资产损耗将通过折旧逐年体现在利润表中。 目前国轩高科的固定资产有69亿,其中房屋和机器设备占比95%左右,折旧方法的确定将会对净利润产生较大影响。 相比宁德时代,两家公司在房屋和机器设备的折旧年限上差距明显。  首先,房屋建筑物的折旧年限通常为20至40年,国轩高科的房屋折旧时间跨度不同,没有超过40年,但最低也可以10年折完,相当于折旧速度是可以自行选择的,随意性比较大。 其次,生产锂电池的机器设备通常损耗较大,折旧年限也会相应短一点。宁德时代选择3至10年,而国轩高科的折旧时间较长,定在8至15年。 按照目前机器设备价值42亿、以8年和15年计算,年折旧额分别为5.25亿和2.8亿,差距明显。  2020年国轩高科与宁德时代的平均折旧率分别为6.28%和14.29%,假设按照宁德的平均折旧率计算,国轩当年折旧额为12.98亿,比原折旧额增加了7.28亿,直接亏损。对于重资产企业来说,折旧年限的选择对利润的影响不容忽视。 3、严重依赖政府补助 除了折旧可能产生的影响以外,还有其他收益掩盖了部分真实业绩。扣除非经常性损益前后的净利润差异巨大,很大程度上源于政府补助。 受益于新能源行业的补贴政策,政府补助逐年增加,一度挽救了下滑严重的业绩。 但严重依赖政府补助存在很大的不确定性,随着补贴政策的逐步退坡以及锂电池技术发展的逐渐成熟,提升产品性能和保证质量安全成为锂电池行业持续发展的趋势。  4、弱弱联手 近几年国轩高科急于扩充产能,多个项目的资金需求导致资金链比较紧张,借款压力倍增。 更难的是,公司存在大量担保,对外担保余额7亿、为子公司担保93亿以及子公司之间担保1亿。总担保余额约为102亿,占公司净资产的91.16%,一旦资金周转不畅,很容易引发连锁效应。 攀上了大众的高枝,就一定能成功吗? 商场如战场,弱弱联手成功的案例并不多,还是让子弹飞一会儿吧! |

国轩高科,注水的电池

文章来源:诗与星空 发布时间:2021-12-09

摘要:今年6月,王传福在2021中国汽车重庆论坛上发表看法,认为中国品牌在技术层面已全面超越合资车企,到2030年,新能源车在中国市场占比有望达到70%。为了加速向电动化转型,传统车企宣布将逐步停售燃油车型

上一篇:固态电池有何优势,引巨头争相入围

价格一天一变!宁德时代/比亚迪/国轩等争抢千亿市场

2021-12-09

储能电站安全管控亟需加强法规与标准规范建设2021-12-09

预测到2025年 我国锂电池中段市场规模将达415亿元2021-12-09

德国一用户侧电池储能系统爆炸,储能安全不容小视2021-12-09

宁德时代获2022年国际电池储能奖2021-12-09

我国动力电池上演“双雄争霸”2021-12-09

“十四五”新型储能进展及趋势展望2021-12-09

4月动力电池观察 | 宁王比亚迪互掐背后:车企提升掌控力2021-12-09

4月我国动力电池装车量同比增长58.1% 宁德时代被追击2021-12-09

其他资讯

- 做好能源粮食生产保供工作

近日召开的中共中央政治局会议要求,要做好能源资源保供稳价工作,抓好春耕备耕工作。... - 国家能源局发布2022年一季度全国能源形...

4月29日,国家能源局召开二季度网上新闻发布会,发布2022年一季度能源形势、可... - “十四五”能源科技创新规划出台 五大路线...

能源是攸关国家安全和发展的重点领域。国家能源局、科学技术部近日联合印发了《“十四... - ·欧盟反超东盟成中国最大贸易伙伴

- ·最全!一图读懂2022年《政府工作报告》

- ·全国政协十三届五次会议首场新闻发布会

- ·我国对欧投资保持逆势增长 2021年中欧贸易...

- ·中国两会的世界期待

- ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

吉公网安备 22010402000830号

吉公网安备 22010402000830号