|

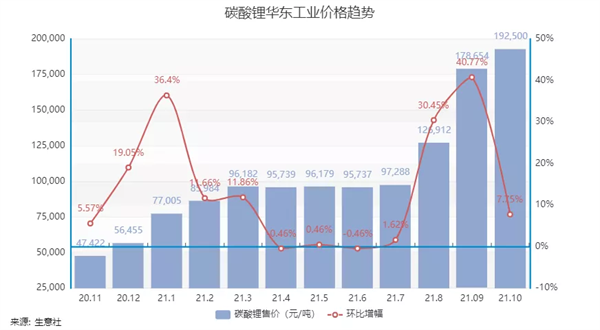

就在上个星期,震动整个全球锂资源行业的、堪称“刀光剑影”的千禧锂业(Millennial Lithium)收购战终于画上了句号。 过往在全球锂业资源收购中无往不利的中国公司们,最终被“截胡”,上演了“一波三折”的收购戏码: 11月18日,宁德时代最终没有在协议有效期内进一步加价,千禧锂业和美洲锂业签署最终协议,整个收购PK过程画上句号。 11月2日,就在市场等待宁德时代达成最终协议的时候,“程咬金”美洲锂业(Lithium Americas)杀出,这家同在美国和加拿大上市的锂资源企业将收购要约价格大幅上涨到4亿美元,还承诺承担需向宁德时代赔付的2000万美元合作终止费; 在宁德时代加价之后,赣锋锂业并没在有效期内进一步加价。市场普遍认为,宁德时代即将成功收购千禧锂业; 9月8日,千禧锂业宣布收到新的更优报价,事后证明来自中国动力电池企业宁德时代,收购价为3.77亿加元(约合2.97亿美元),且宁德时代承诺为千禧锂业支付赣锋锂业1000万美元的合作终止费用; 7月16日,赣锋锂业发布公告称,将以自有资金收购手握阿根廷锂矿资源的加拿大千禧锂业,总交易金额不超过3.53亿加元(约合2.8亿美元); 除了为中国锂行业错失宝贵的锂矿资源而叹息,在这次罕见的收购战还揭示了一个事实:在全球锂行业上游市场越发疯狂的当下,像宁德时代这样的中下游核心企业已经陷入了“进退两难”的境地。 如何在情况进一步恶化,最终影响到中国争夺全球新能源行业话语权之前,通过新的机制、政策、行业协同改善中国锂行业的利益结构,已经迫在眉睫。 宁德时代们因何为矿疯狂? 严格来说,赣锋锂业虽然之前宣布要进军动力电池行业,但目前仍是锂资源为主的上游企业,而从动力电池起家的宁德时代,则是毫无疑问的中下游企业。从产业分工上来说,锂矿这样的资源显然应该由上游企业负责管理开发,身处中游的宁德时代则负责将基础的原材料通过各种技术、制造工艺,最终变成更下游客户可以使用的产品。 那为什么在这次收购战中,本身身居中游的宁德时代要先跳出来跟上游的赣锋锂业争夺资源呢? 原因其实很无奈:在以动力电池为代表的全球新能源高速发展的同时,全球锂行业发生了严重的利益错配,上游的企业在供需相对平衡的基础上不断涨价,有的甚至也开始逐步往中下游渗透,像宁德时代这样的中下游龙头企业,只能够通过真金白银的收购、入股、长期协议锁定关键原材料的产能,保证自身最终产品的交付能力。 以宁德时代为例,10月底就被传闻特斯拉向其预订了2022年45GWh的磷酸铁锂电池产量,而按照宁德时代11月初刚发布的三季度财报中的数据计算,其年化130GWh的电池生产能力,即便只按照90%的产能利用率运行,都将消耗近7万吨碳酸锂原材料。相比零散地从上游采购这些原料,选择收购、入股等长期与上游绑定的经营策略显然能大幅降低成本。 可从结果来看,包括宁德时代在内的锂行业中下游厂商还是低估了全球锂上游企业的“搞事情”能力。  从去年11月以来,以碳酸锂、氢氧化锂为代表的动力电池主材料,已经上涨超过400%。如此大幅度的价格变动,主要来自全球锂资源上游,尤其是国外锂矿资源的不正常涨价。 根据美国地质勘探局的统计数据,2020年,全世界锂储量约8600万吨,主要分布在南美地区。其中,玻利维亚已探明锂资源量为2100万吨,阿根廷为1930万吨,智利为960万吨;澳大利亚资源量共计640万吨;中国锂资源量为510万吨。以此计算,约有94%的锂矿资源位于我国境外。 再加上中国的主要锂矿的资源品位(有用成分含量)偏低,导致开发成本偏高,在疫情之前全球锂行业还算理性的时候,中国锂矿的对外依存度一度超过了75%。 虽然受疫情的影响,全球海运还有锂矿的复产受到了一定的影响,但是整体供需关系仍然保持平衡。主要因为2016-2017年就曾出现过一次全球锂矿的产能大扩张,虽然2020-2021年全球新能源产业蓬勃发展,但并没有耗尽此前过度开发的产能。 值得一提的是,在上一次“全球锂矿大扩张+全球锂资源价格大涨”之后的2018-2019年,因为全球的新能源汽车产业并没有跟上上游的发展速度,最终导致锂资源产能过剩,其价格持续下滑。 真正导致本次锂资源价格上涨的,完全是上游锂资源公司的“坐地起价”。澳洲主力锂矿公司Pilbara从今年7月开始在电子平台上拍卖锂矿石,凭借这种全新的手段,其锂矿石的价格在短短的三个月时间就从1250美元/吨涨到了2350美元/吨,价格近乎翻倍。  在国外锂资源企业官方“炒作”的同时,国内锂行业的“各自为战”也将压力一级级传递了下去。以中国锂行业标杆企业们今年前三季度的财务数据为例,很明显看到上游比中下游企业赚非常多。 例如三家龙头锂电池生产厂们继续扩大规模,但却没有凭借更大的规模优势提升利润增速;净利润增长最快的企业,基本都是位于锂行业上游,例如大部分镍钴锂原材料和电解液领域的企业。 结合三方的市场数据,目前新能源汽车领域应用最多的三元锂电池523、811(镍钴锂不同配比)10月的电池价格,相比今年1月,平均下来只有5-6%的涨幅。包括国轩高科、比亚迪这样的动力电池企业更是一直坚持到了10月份才开始给客户们发出调价商洽函。 显然在正负极、隔膜、铜箔等环节将上游原材料厂家基本直接涨价将压力直接传导给中下游企业,以宁德时代为代表的电池企业最终消化了整个产业链中的绝大部分压力。 中下游核心企业持续承压显然不是什么好结果,最直接的影响就是这些企业的发展被进一步地放缓,将好不容易打拼下来的中下游优势拱手让给日韩,那样即便手握再多的资源也没有太大意义。 正如上文提到的,为了应付国内外上游企业的“刁难”,电池企业唯一能做的,就是通过收购、入股、长期协议锁定关键原材料的产能。单就宁德时代而言,早在2018-2020年就密集投资的北美镍业、北美锂业、澳洲Pilbara、加拿大Neo Liquitium等镍钴锂矿国外公司,2021年更是在国内投资了天华时代、洛阳钼业、格林美等企业。 在尽可能搞定锂资源的同时,宁德时代也在持续加码研发,例如今年7月发布的新一代钠离子电池,基本实现了高能量密度、超快充、低温性能好、高集成以及高安全特性,给宁德时代未来的发展预留了一条备选路线。 没有退路不得不战的宁德时代  回望中国新能源汽车发展史,与中国锂行业的快速发展密不可分。尤其是像宁德时代和比亚迪这样的动力电池厂商,不仅攻克了新能源汽车电池的各种技术,还通过持续的规模扩张,让中国市场成为了全球新能源车发展最快的市场。

最明显的是宁德时代自身动力电池产量与均价的变化,通过持续的规模扩展和供应链深化,宁德时代从根源上保证了新能源汽车行业使用的动力电池便宜且供应充足,也让国内自主品牌新能源汽车的崛起成为了可能。 但在宁德时代背后同样也有危机潜伏,日韩动力电池企业从未远离,正在全速追赶意欲在欧洲市场与宁德时代一战。 得益于欧盟多个国家制定明确的燃油车禁售时间表以及全球大型汽车集团大力推广新能源汽车产品,新能源乘用车销量占整个欧洲乘用车市场的份额已达到11%,同比增幅超过400%。 欧洲新能源汽车的快速增长,最终转化为了国外动力电池在2020年的快速增长。以LG化学为例,2020年装机量就增长了150%,一下子拉近了与宁德时代之间的差距。 早在2016年前后,宁德时代国外两大竞争对手LG、三星先后在波兰和匈牙利规划了电池产能,目标就是旨在为德国三大,也是目前全球最大的几个汽车公司提供动力电池产品。宁德时代在2018年也制定了自己在德国腹地图林根州的国外“第一步”计划。 除了工厂规划之外,宁德时代已经和大众签署了超过人民币1500亿元的订单,专门为大众的新能源MEB平台提供动力电池。在2019年,宁德时代又和宝马集团(欧洲地区)签署了高达350亿元的电池订单,合同有效时间直到2031年。2020年,奔驰也宣布与宁德时代合作,共同开发电池技术,为奔驰的新能源车平台保证电池供应。 按照目前宁德时代和日韩竞争对手的进度来看,全球动力电池市场的下一场厮杀,已经在逐渐展开。 宁德时代为代表的中国企业,假如在即将来到的全球动力电池龙头PK中最终胜出,很可能就将彻底建立在全球新能源行业的最高话语权,让中国的包括动力电池、新能源汽车在内的整个产业链带入更高的发展维度。从这个角度来看,已经以“第一集团”领跑的宁德时代,的确没有不战的选项。 写在最后 回望中国新能源产业的发展史,国家规划的远见、政策的大力扶持、企业自身的努力缺一不可。随着全球新能源产业的发展状态,各个公司、集团乃至国家在战略上越来越“团结对外”,中国的企业和政策显然需要积极跟上。 此次的美洲锂业收购千禧锂业显然是一个警示,虽然中国锂行业的中下游企业过往已经收购、投资了相当多的国外锂资源企业,但越来越多的国外锂资源企业正在为合并、联盟摩拳擦掌,持续扩大锂上游话语权正在一步步抵消中国锂行业中下游的先发优势。 面对国外锂行业的“刁难”和“围堵”,中国整体的新能源政策显然需要进一步升级,引导国内企业团结对外,最大程度保障中国整体新能源产业的发展前景。只有这样,才能最终让产业链中的每一家公司以及国家都能够收获最大的利益。 |

“进退两难”的宁德时代们

文章来源:虎嗅APP 发布时间:2021-11-23

摘要:就在上个星期,震动整个全球锂资源行业的、堪称“刀光剑影”的千禧锂业(MillennialLithium)收购战终于画上了句号。过往在全球锂业资源收购中无往不利的中国公司们,最终被“截胡”,上演了“一波

价格一天一变!宁德时代/比亚迪/国轩等争抢千亿市场

2021-11-23

储能电站安全管控亟需加强法规与标准规范建设2021-11-23

预测到2025年 我国锂电池中段市场规模将达415亿元2021-11-23

德国一用户侧电池储能系统爆炸,储能安全不容小视2021-11-23

宁德时代获2022年国际电池储能奖2021-11-23

我国动力电池上演“双雄争霸”2021-11-23

“十四五”新型储能进展及趋势展望2021-11-23

4月动力电池观察 | 宁王比亚迪互掐背后:车企提升掌控力2021-11-23

4月我国动力电池装车量同比增长58.1% 宁德时代被追击2021-11-23

其他资讯

- 做好能源粮食生产保供工作

近日召开的中共中央政治局会议要求,要做好能源资源保供稳价工作,抓好春耕备耕工作。... - 国家能源局发布2022年一季度全国能源形...

4月29日,国家能源局召开二季度网上新闻发布会,发布2022年一季度能源形势、可... - “十四五”能源科技创新规划出台 五大路线...

能源是攸关国家安全和发展的重点领域。国家能源局、科学技术部近日联合印发了《“十四... - ·欧盟反超东盟成中国最大贸易伙伴

- ·最全!一图读懂2022年《政府工作报告》

- ·全国政协十三届五次会议首场新闻发布会

- ·我国对欧投资保持逆势增长 2021年中欧贸易...

- ·中国两会的世界期待

- ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

吉公网安备 22010402000830号

吉公网安备 22010402000830号