|

11月20日,已具备年产4200吨磷酸铁锂产能的中银绒业公告,计划收购一家公司100%股权并斥资20亿元投资建设年产8万吨锂电池正极材料磷酸铁锂项目。

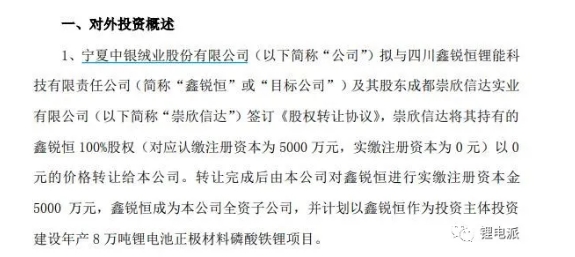

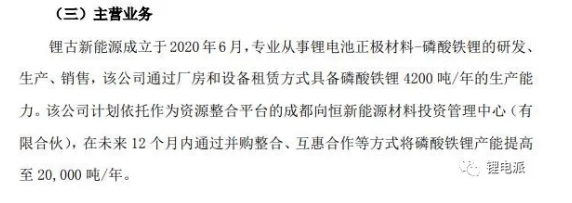

新能源赛道持续高景气,除行业内公司投扩产能外,还吸引了愈来愈多的“新玩家”,近期磷化工企业“跨界”尤为频繁。 一、继续投扩产能 中银绒业披露,公司拟与四川鑫锐恒锂能科技有限责任公司(简称“鑫锐恒”)及其股东签订协议,其股东将所持鑫锐恒100%股权(对应认缴注册资本5000万元,实缴注册资本0元)以0元价格转让给公司。 转让完成后,公司对鑫锐恒进行实缴注册资本金5000万元,鑫锐恒成为公司全资子公司,并计划以鑫锐恒作为投资主体投资建设年产8万吨锂电池正极材料磷酸铁锂项目。 公告显示,该项目总建设周期预计4年,其中一期计划建设年产2万吨锂电池正极材料磷酸铁锂生产线。 我们了解到,今年3月底,公司公告称,决定投资设立成都向恒新能源材料投资管理中心(有限合伙),用于增资并收购都江堰市聚恒益新材料有限公司100%股权,收购四川锂古新能源科技有限公司80%股权。 根据公告披露,聚恒益新材料的核心业务是“专业石墨化”。锂古新能源专业从事锂电池正极材料磷酸铁锂的研发、生产、销售,该公司通过厂房和设备租赁方式具备磷酸铁锂4200 吨/年生产能力。

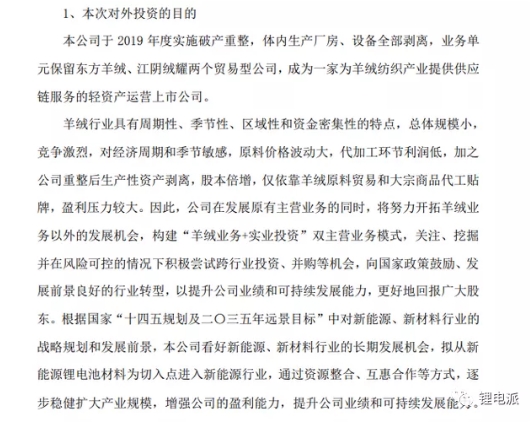

对于上述投资,中银绒业表示,是为实现公司羊绒业务+实业投资”双主业战略发展,逐步稳健扩大产业规模,增强公司盈利能力,提升业绩和可持续发展能力。

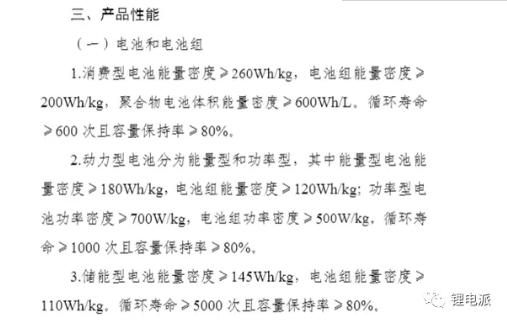

二、不断迎来“新玩家” 中国汽车动力电池产业创新联盟公布的数据显示,10月,我国动力电池产量共计25.1GWh,环比增长8.4%。其中三元电池产量9.2GWh,占总产量36.6%,环比下降4.5%;磷酸铁锂电池产量15.9GWh,占总产量63.3%,环比增长17.6%。 新能源赛道持续高景气度下,行业不断迎来“新玩家”。近期磷化工行业公司入局尤为频繁,包括兴发集团、湖北宜化等。 10月29日,磷肥生厂商云天化表示,拟斥资72.86亿元在云南省安宁市投建50万吨/年磷酸铁电池新材料前驱体及配套项目。同月,湖北宜化宣布与宁德时代合作,拟共同建设及运营30万吨/年磷酸铁、12万吨/年硫酸镍等材料项目。 11月19日,川发龙蟒公告,拟在德阿产业园区建设20万吨/年新能源材料项目。 根据公告,项目计划用地800亩,选址位于德阿生态经济产业园区内,项目建设周期为2022年6月至2024年12月。其中,一期建设年产10万吨磷酸铁锂及10万吨磷酸铁生产线,2023年10月建成投产。二期建设年产10万吨磷酸铁锂及10万吨磷酸铁生产线,2024年12月建成投产。 尽管新能源赛道持续景气度,但随着愈来愈多的企业进入,行业同样面临市场竞争加剧的风险。 中银绒业在公告中提到,随着行业新增产能的逐步释放,磷酸铁锂市场竞争将随之加剧。同时,宏观经济波动、产业政策、市场环境变化可能导致行业发展不及预期。 工信部日前公示的《锂离子电池行业规范条件(2021年本)》(征求意见稿)在产品性能方面,对电池密度、循环寿命等提出相关要求。

目前,磷酸铁锂电池行业普遍单体能量密度仅160-180Wh/kg,尽管相关优化可以提高电池包体积利用率,使电池整包达到140-160Wh/kg,符合规范条件对电池整包的要求,但部分企业仍面临电池包单体能量密度要求的“门槛”。 |

新能源yyds!20亿扩产磷酸铁锂

文章来源:锂电派 发布时间:2021-11-23

摘要:11月20日,已具备年产4200吨磷酸铁锂产能的中银绒业公告,计划收购一家公司100%股权并斥资20亿元投资建设年产8万吨锂电池正极材料磷酸铁锂项目。 来源:公告新能源赛道持续高景气,除行业内公司投扩

价格一天一变!宁德时代/比亚迪/国轩等争抢千亿市场

2021-11-23

储能电站安全管控亟需加强法规与标准规范建设2021-11-23

预测到2025年 我国锂电池中段市场规模将达415亿元2021-11-23

德国一用户侧电池储能系统爆炸,储能安全不容小视2021-11-23

宁德时代获2022年国际电池储能奖2021-11-23

我国动力电池上演“双雄争霸”2021-11-23

“十四五”新型储能进展及趋势展望2021-11-23

4月动力电池观察 | 宁王比亚迪互掐背后:车企提升掌控力2021-11-23

4月我国动力电池装车量同比增长58.1% 宁德时代被追击2021-11-23

其他资讯

- 做好能源粮食生产保供工作

近日召开的中共中央政治局会议要求,要做好能源资源保供稳价工作,抓好春耕备耕工作。... - 国家能源局发布2022年一季度全国能源形...

4月29日,国家能源局召开二季度网上新闻发布会,发布2022年一季度能源形势、可... - “十四五”能源科技创新规划出台 五大路线...

能源是攸关国家安全和发展的重点领域。国家能源局、科学技术部近日联合印发了《“十四... - ·欧盟反超东盟成中国最大贸易伙伴

- ·最全!一图读懂2022年《政府工作报告》

- ·全国政协十三届五次会议首场新闻发布会

- ·我国对欧投资保持逆势增长 2021年中欧贸易...

- ·中国两会的世界期待

- ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

吉公网安备 22010402000830号

吉公网安备 22010402000830号